生成AI(ChatGPTなど)が急速に広がる中、その裏側では膨大なデータ処理を担う「データセンター」が、深刻な“電力不足”と“発熱”の問題に直面しています。

AIが賢くなるほど、必要な計算量が増え、データセンターの電力消費は年々加速しています。

こうした課題を根本から解決し、今後10年のテクノロジー競争を左右すると言われているのが 「光電融合技術」 です。

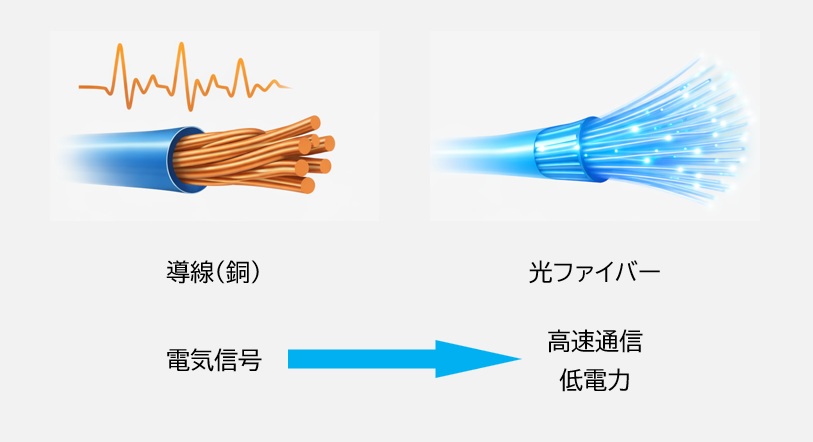

電子(電気)だけで処理していた世界に「光」を組み合わせることで、通信の高速化と省エネを同時に実現できると期待されています。

本コラムでは、この光電融合技術がなぜ注目されているのか、どの企業が主導権を握ろうとしているのか、そして投資・ビジネスの観点でどこに価値が生まれるのかをわかりやすく解説します。

「光電合」がビジネスの最前線に浮上する理由

AIの学習や推論には、これまでにない規模の計算能力が必要です。

しかし、従来の「電気信号」でデータをやり取りする方式では、通信速度を上げるほど発熱が増え、消費電力も膨れ上がるという限界が見えてきました。

そこで注目されているのが 光電融合技術 です。

これは、

- 電子回路(電気)

- 光回路(光)

を一つのチップ上で組み合わせる技術で、電気だけでは突破できなかった「熱」と「電力」の壁を乗り越える鍵とされています。

光を使うことで、

- データをより速く

- より遠くまで

- しかも低い電力で

送ることが可能になります。

まさに、AI時代のインフラを支える“次の標準技術”として、世界中の企業が開発競争を繰り広げています。

光電融合技術の重要キーワード

光電融合を理解するうえで欠かせない4つのキーワードを解説します。

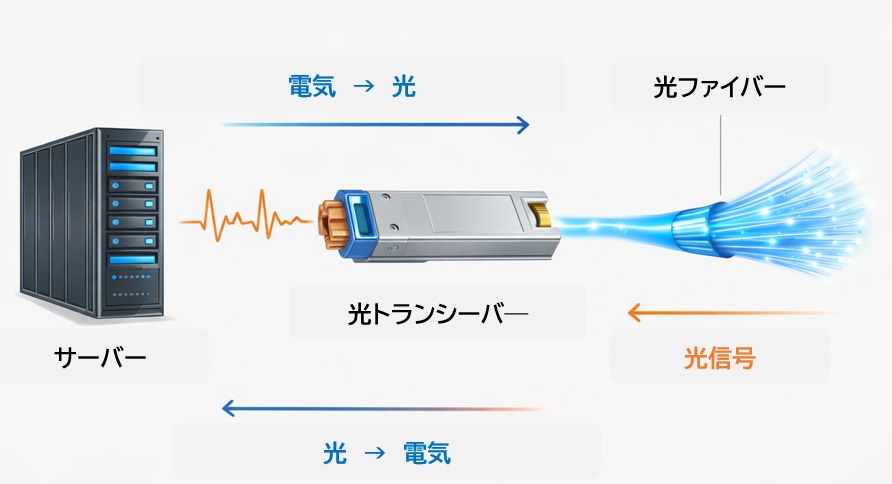

光トランシーバー

現在のデータセンターでは、サーバー同士の通信に光ファイバが使われています。

しかし、サーバー内部は電気で動いているため、

- 電気 → 光

- 光 → 電気

の変換が必要です。

この変換を担うのが 光トランシーバー です。

InP(インジウムリン)

シリコンは光を出せないため、光通信には「光を作る材料」が必要です。

その代表が InP(インジウムリン) という化合物半導体です。

SiPh(シリコンフォトニクス)

従来、光デバイスは高価で大量生産が難しいという課題がありました。

そこで登場したのが SiPh(シリコンフォトニクス) です。

これは、パソコンのCPUと同じシリコン基板の上に、光の通り道(光導波路)を作る技術です。

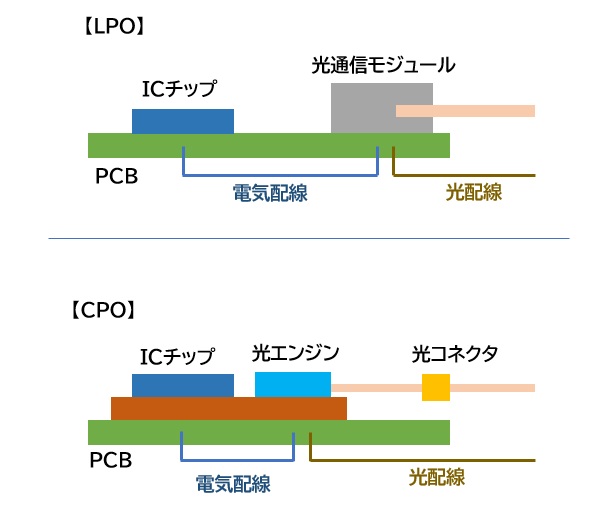

LPO と CPO

光電融合の進化は、この LPO → CPO の流れを理解するとスッキリします。

●LPO(Linear Drive Pluggable Optics)

今すぐ導入できる“省エネ型の光トランシーバー”

- 形状は従来のトランシーバーと同じ

- 電気信号をシンプルに処理することで省エネ化

- Google、Oracleなどがすでに採用を開始

メリット: 既存設備を大きく変えずに導入できる→ 2025〜2026年の主役

●CPO(Co-Packaged Optics)

チップのすぐ横に光機能を組み込む“究極の省エネ”

- スイッチIC(演算チップ)と光エンジンを同じパッケージに統合

- 電気配線の距離が極端に短くなるため、消費電力が大幅に減る

- NVIDIAやBroadcomが次世代AIサーバー向けに開発中

メリット: 大規模AIクラスタに必須の超省エネ性能→ 2027年以降の本命

データセンターは、まずLPOで省エネ化し、その後CPOで根本的な電力問題を解決するという二段階の進化をたどります。

| 時期 | 主役技術 | 役割と市場の状態 |

| 〜2026年前半 | LPO(Linear Drive) | 既存のスイッチ形状を維持しつつ省エネ化。 導入しやすいため、GoogleやOracleが先行採用。 |

| 2026年後半〜2028年 | CPO(初期導入期) | AI専用インフラ向けに導入開始。 NVIDIAなどが次世代AIサーバーで採用。 |

| 2028年〜2030年以降 | CPO(普及・標準化期) | シリコンフォトニクスが主流となり、通信インフラの多くがCPO化。 NTT IOWN構想の本格稼働。 |

市場の動向 (巨額のマネーが動く「光」の覇権争い)

AIの普及により、データセンターの電力需要は急激に増えています。

ある調査では、わずか2年でIT機器の電力消費が2.6倍に膨れ上がる と予測されており、世界中の企業が「電力と熱の限界」の解決として、光電融合に注目を集めています。

その結果、光電融合をめぐる市場には、大規模の投資が流れ込み、世界的な覇権争いが始まっています。

CPO市場の急成長

光電融合の中でも特に注目されているのが CPO(Co-Packaged Optics) です。

AIサーバーの需要が爆発的に増える中、CPO市場は2030年に向けて 急成長率 を記録すると予測されています。

特に、NVIDIA・Broadcom・Intelといった半導体大手がCPOを次世代製品の中核に据えており、業界全体がCPOシフトへ動き始めています。

巨人企業の参入で競争が加速

光電融合は、特定の専門企業だけの技術ではなく、世界の巨大企業が次々と参入し、主導権争いが激化しています。

●米国勢

- Intel:SiPh(シリコンフォトニクス)を長年研究し、データセンター向け光製品を量産

- NVIDIA:次世代AIサーバーにCPOを組み込み、AIクラスタの電力効率を大幅改善

- Broadcom:スイッチIC市場で圧倒的シェア。CPOの“標準化”を狙う

●日本勢

- NTT:IOWN構想を掲げ、光電融合スイッチを2026年に商用化予定

- 住友電工:InP(インジウムリン)材料で世界トップクラス

- アンリツ:光通信の測定器で世界的シェアを持つ

特にNTTのIOWN構想は、世界の通信インフラを“光中心”に再設計する壮大なプロジェクトで、海外企業も巻き込んだ国際的な枠組みへと発展しています。

アジア市場の台頭

光電融合の中核技術であるSiPh(シリコンフォトニクス)は、アジア太平洋地域で急速に市場が拡大しています。

- CAGR(年平均成長率)35%以上

- 2030年にかけて世界最大級の成長市場に

背景には、

- 台湾・韓国の半導体製造力

- 中国の巨大データセンター需要

- 日本の材料・測定技術

があり、アジア全体が光電融合の“製造拠点”として存在感を高めています。

「光の主導権」をめぐる世界的動向

光電融合は単なる技術トレンドではなく、“次の10年のインフラ覇権を決める争い”という位置づけになっています。

- AIサーバーの電力問題を解決できるか

- データセンターの省エネ化をどこまで進められるか

- 光電融合のどの領域(材料・設計・実装・測定)を押さえるか

これらが企業の競争力を左右し、国家レベルの戦略にも影響を与えています。

ビジネス視点でのポイント

光電融合市場は、

- 短期:LPO(今すぐ使える省エネ光)

- 中期:CPO(AI専用インフラの本命)

- 長期:IOWN(光中心のネットワーク社会)

という3段階で拡大すと予想されます。

この市場は現在、「今すぐ使えるLPO」から「次世代標準のCPO」へ、そして「国家プロジェクトのIOWN」へと、段階的に移行していくと予測できます。

以下は、主な関連企業の一覧です。

●光電融合・次世代インフラ注目企業リスト

| 分類(市場領域) | 注目企業 | 強み・特徴 | 今後の動き(市場戦略) |

| 半導体・スイッチ(CPOの中心) | Broadcom(米) | データセンター向けスイッチICで世界トップ。 光機能をチップに統合する技術で先行。 | CPOを業界標準に押し上げる戦略。 2026年からハイパースケーラーへの本格導入を主導。 |

| チップ設計・IP(AI接続) | Marvell(米) | SiPhと3D積層技術に強み。Amazon/GoogleのカスタムAIチップを支援。 | AI向け光接続IPを提供し、高利益モデルへ。 NVIDIA依存を避けたい企業の受け皿に。 |

| 光デバイス材料(レーザー光源) | Lumentum(米) | InPレーザーの世界的リーダー。スマホの3Dセンサーでも実績。 | SiPhチップに載せる光源の“標準供給者”を狙う。外部光源(ELS)市場で存在感。 |

| 化合物半導体材料(国内) | 住友電気工業(日本) | InP/GaNなど化合物半導体の結晶成長で世界トップ級。 | IOWN構想の重要デバイス供給。 材料〜モジュールまで一貫生産で優位性を確保。 |

| 次世代インフラ(IOWN/光電融合) | NTT(日本) | 光電融合スイッチを2026年に商用化予定。 IOWN構想の中心。 | 世界の通信企業を巻き込み、光ネットワークで電力80%削減を目指す。 |

| 精密測定(ニッチトップ) | アンリツ(日本) | 光通信の品質を測る測定器で世界的シェア。 | LPO→CPO移行期は“新規測定器需要”が急増。 規格変更のたびに市場が拡大。 |

| 光接続・実装(物理インフラ) | 古河電気工業(日本) | 光ファイバ、MTフェルールなど光接続技術に強み。 | データセンター内の配線が銅→光へ移行する波に乗り、接続部品で市場を押さえる。 |

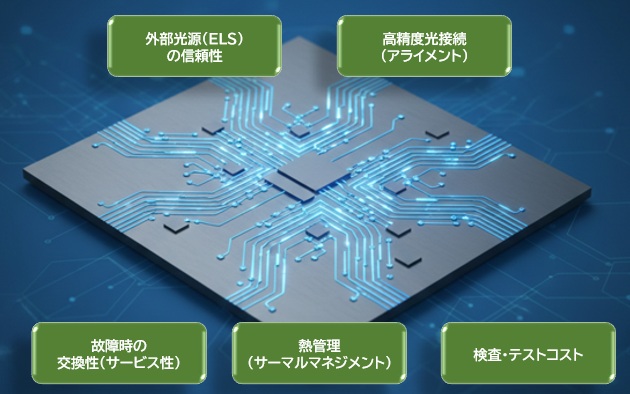

光電融合サプライチェーンの“本当のボトルネック”

光電融合は、量産化・信頼性・交換性 といった実用面でいくつもの課題(ボトルネック)が存在します。

光電融合のサプライチェーンにおいて重要な5つのボトルネックを解説します。

光電融合サプライチェーンの主なボトルネック

| ボトルネック | 内容とリスク | 企業と分野 |

| 1. 外部光源(ELS)の信頼性 | シリコンは光を出せないため、外部からレーザー光を供給する必要がある。 高温環境でレーザーの寿命が縮むと、システム全体が停止するリスク。 | Lumentum、古河電工(高耐熱レーザー、外部光源モジュール) |

| 2. 高精度な光接続(アライメント) | 光ファイバとチップの位置合わせは“ミクロン単位”。 ズレると光が通らず通信不能に。 大量生産でこの精度を維持する技術が不足。 | 古河電工、住友電工(自動アライメント装置、高精度コネクタ) |

| 3. 故障時の交換性(サービス性) | CPOは光とチップが一体化しているため、一部が壊れると高価なスイッチICごと交換になる可能性。 運用コストが跳ね上がる。 | Broadcom、NVIDIA、Intel(モジュール式設計、着脱式外部光源) |

| 4. 熱管理(サーマルマネジメント) | 電気チップは熱に強いが、レーザーは熱に弱い。 1つのパッケージ内で温度差をどう制御するかが性能の限界を決める。 | レゾナック、太陽日酸(高放熱材料、冷却技術) |

| 5. 検査・テストコスト | 光デバイスは電気検査に加えて光検査が必要。 検査時間が長くなると、製品コストの半分以上が“検査代”になる逆転現象も。 | アンリツ、アドバンテスト(高速光電融合テスト装置) |

ボトルネックが“参入障壁”になる理由

光電融合は、

- 材料

- 接続

- 熱

- 測定

といった“物理的な難しさ”が多い技術です。

つまり、簡単に真似できない領域が多い=参入障壁が高い ということです。

特に以下の領域は、技術の難易度が高く、成功した企業が強い独占力を持ちます。

●測定(アンリツ)

規格が変わるたびに新しい測定器が必要になるため、安定した収益源。

●光接続(古河電工)

「光が通らない=通信できない」ため、接続部品は絶対に代替できない。

●材料(住友電工)

InPのような化合物半導体は製造が難しく、世界でも作れる企業が限られる。

LPOが当面主流になる理由

CPOは“究極の省エネ”ですが、

- 交換性が低い

- 熱管理が難しい

- 光源の寿命問題が残る

といった課題が残っています。

そのため、当面は 「壊れたら交換できる」LPOが市場をリード します。

●投資視点では

- 短期:LPO(現実解)

- 中期〜長期:CPO(本命)

という二段構えで見るのが合理的です。

日本企業の“得意分野”が光る領域

光電融合のボトルネックは、実は日本企業が得意とする分野と重なります。

- 精密接続(古河電工)

- 材料(住友電工)

- 測定(アンリツ)

- 熱管理材料(レゾナック)

光電融合は、量産化には多くの課題がありますが、これらのボトルネックを解決する企業は、今後の市場で圧倒的な存在感を持つことになるでしょう。

そして、日本企業は、光電融合の重要部分である材料・接続・測定・熱管理といった分野で世界トップクラスの技術を保有し、今後の市場で重要な役割を果たすことが期待できます。

5.光電融合技術から読み取る「未来」

光電融合は、単なる通信技術の進化にとどまらず、AI時代のインフラを根本から作り替える「社会基盤を支える技術」です。

「熱」を制する者が市場を制す

これからのAIインフラは、どれだけ速く計算できるかよりもどれだけ“電力を使わずに”動かせるかが評価基準になります。

AIモデルが巨大化するほど、電力と熱の問題は避けられません。

光電融合は、この“熱の壁”を突破する最有力技術です。

- 省エネ性能が企業価値を左右する

- データセンターの電力問題は国家レベルの課題へ

- 「電力効率の良いAI」が競争力の源泉になる

サプライチェーンの主役が変わる

これまでのIT産業は「組み立て」「ソフトウェア」が中心でした。

しかし光電融合の時代は、

- 材料(InPなどの化合物半導体)

- 光回路の設計(SiPh)

- 精密接続・測定

といった“物理の世界”が重要になります。

「光」を理解する人材が希少価値を持つ

AIやクラウドの世界はソフトウェアのイメージが強いですが、実際には ハードウェアの制約が進化の限界を決めています。

光電融合を理解している人材は、

- データセンター

- 半導体

- 通信インフラ

- AI企業

など、幅広い業界で重要な人材となります。

自己投資の方向性が変わる

AI時代の自己投資は、プログラミングだけでは不十分です。

これからは、

- 物理的な制約(熱・電力)

- ハードウェアの構造

- ネットワークの仕組み

を理解することで、テクノロジーの未来をより正確に予測できるようになります。

光電融合は“未来のインフラの読み解き方”を教えてくれる

光電融合の動向を追うことで、

- どの企業が次の主役になるのか

- どの技術がボトルネックになるのか

- どこに投資価値が生まれるのか

が見えてきます。

これは、単に技術を知るというより、「未来のインフラをどう読み解くか」という思考法そのもの を身につけることにつながります。

まとめ

光電融合は、AI時代のインフラを根本から作り替える技術です。

電力と熱という限界を突破し、データセンターの省エネ化と高速化を同時に実現します。

材料・接続・測定といった日本企業の強みが生きる領域でもあり、今後10年の産業構造を左右する重要テーマです。

AIを支える“見えない基盤”として、光電融合の理解はビジネスや投資の判断力を高める確かな武器になります。