※SEAJとは、日本半導体製造装置協会(Semiconductor Equipment Association of Japan)のことです。(https://www.seaj.or.jp/)

日本の半導体製造装置メーカーが加盟する業界団体で、国内外の半導体装置産業の発展・標準化・統計発表・技術交流を担っています。

はじめに

「半導体バブルは、もうすぐ終わるのではないか」。

ニュースやSNSで半導体関連の話題を見ない日はありませんが、心のどこかでそのような不安を抱いている方も多いのではないでしょうか。

特に、「今からこの業界に関わっても大丈夫なのか」という点は、多くの人にとって大きな関心事だと思います。

しかし2026年の半導体業界は、終わりどころか「第2次ラッシュ」と呼べる新たな黄金期に突入が始まっています。

本コラムでは、「第2次ラッシュの正体」と「今、私たちが注目すべき日本企業」について、個人の視点から整理しています。

今後の検討や情報収集の一助となれば幸いです。

(※本コラムの見解はあくまで個人の予想であり、参考情報としてご覧ください。)

半導体業界は『熱狂』から『実装』のフェーズへ

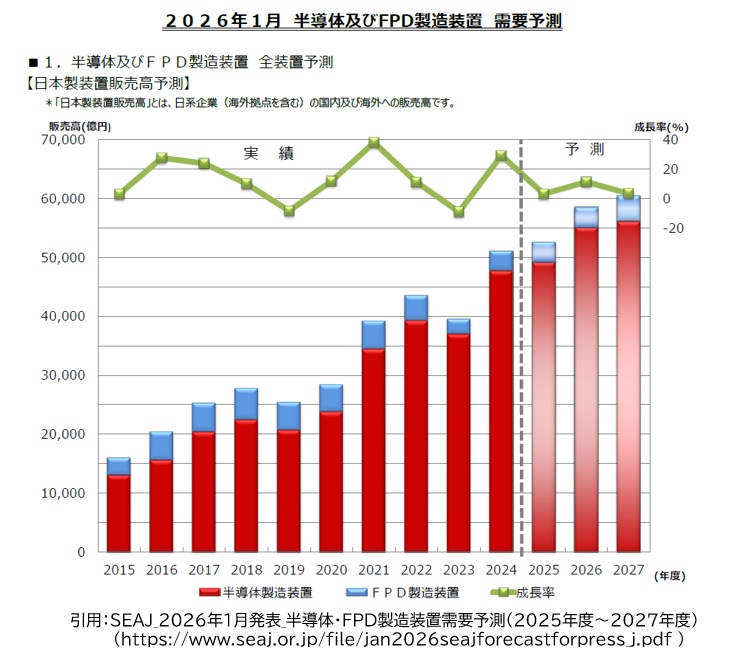

SEAJが放った「5.8兆円」の衝撃

2026年1月、日本半導体製造装置協会(SEAJ)が発表した予測は、業界に強いインパクトを与えました。

2026年度の日本製半導体製造装置の販売高が、前年比12%増の5兆8,494億円に達すると見込まれているためです。

すでに巨大化した市場が、さらに2桁成長を続けることは極めて異例です。

通常、成熟した産業では成長率が鈍化しますが、半導体製造装置市場はむしろ加速しています。

AI、車載、国内工場投資といった複数の需要が同時に拡大していることが背景にあります。

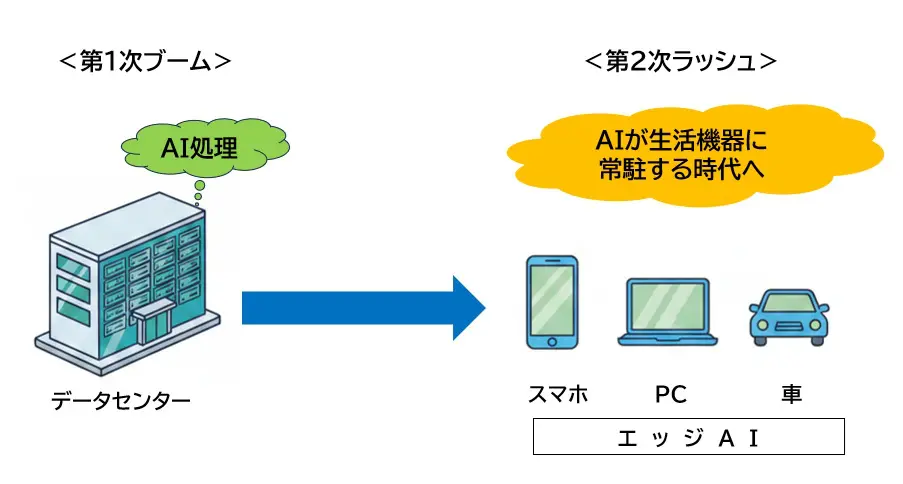

「第1次ブーム」と「第2次ラッシュ」の決定的な違い

2023〜2025年にかけて起きた動きは「第1次AIブーム」と呼べるものでした。

「ChatGPTがすごい」「とりあえずGPUを確保しよう」といった、「期待と熱狂」が先行した段階です。

一方、2026年以降に本格化する「第2次ラッシュ」は、より実需に根ざしたフェーズです。

- 第1次:AIはクラウド(データセンター)の中で動くもの

- 第2次:AIがスマホ・パソコン・自動車など、生活のあらゆる機器に組み込まれるもの

AIが「特別な技術」から「生活インフラ」へと変わり、半導体の需要が一部の企業から社会全体へ広がる段階に入っています。

2026年は「答え合わせ」の1年になるかも

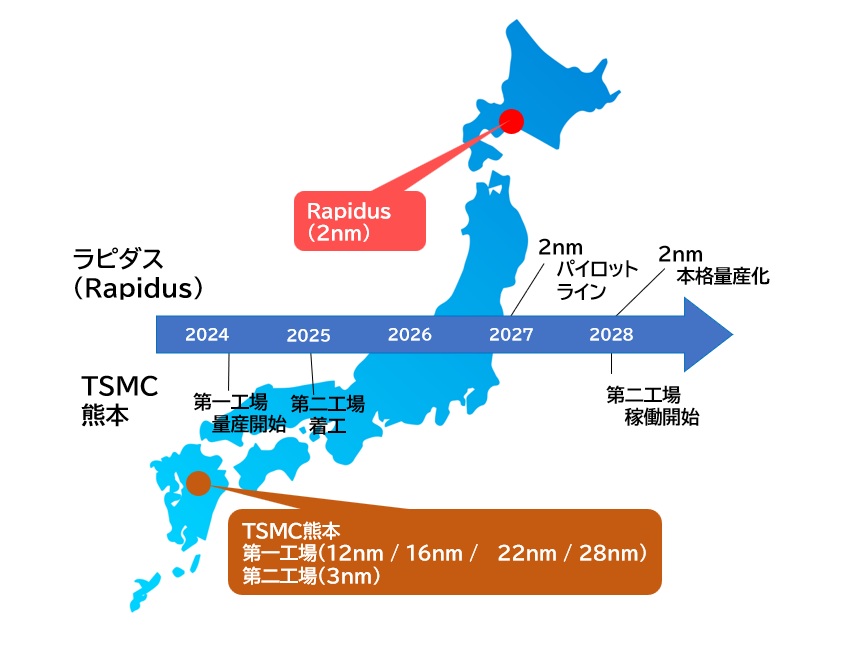

日本国内では、2026年は大きな節目を迎えます。

- 北海道のRapidusでは、2nmプロセスの試作ラインが本格稼働

- 熊本のTSMC第1工場は量産体制に入り、第2工場の建設も加速

「日本で最先端半導体を本当に作れるのか」という長年の疑問に対し、2026年は実際の製品と数字で答えが示される年になります。

半導体市場を動かす「3つの成長要因」

半導体市場が2026年に大きく伸びる背景には、単なる一時的なブームではなく、構造的な成長要因が複数同時に作用していることがあります。

主要な3つの要因を解説します。

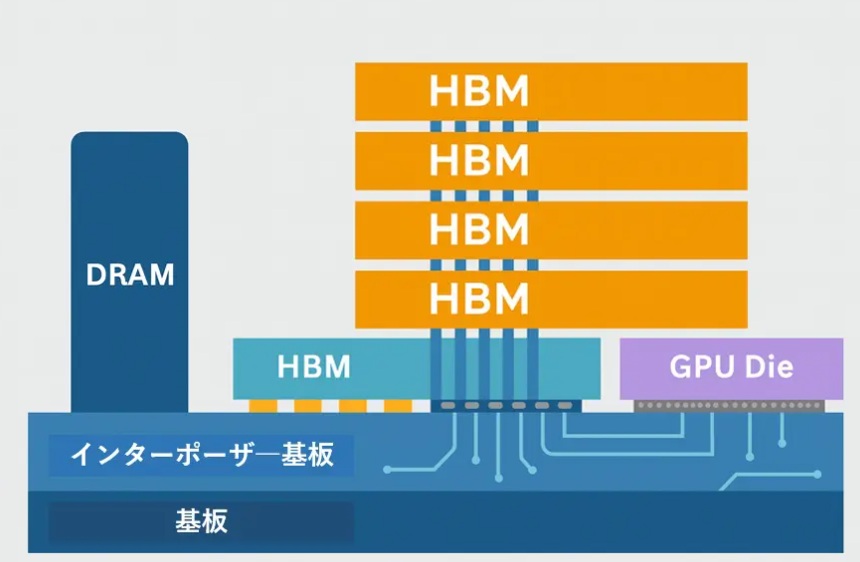

AIを支える“記憶と配線”の高度化(HBM4と次世代メモリ)

これまでのAIブームでは、計算処理を担うGPUが注目の中心でした。

しかし、AIモデルが巨大化するにつれ、GPUだけでは性能を引き出せなくなり、データを高速に供給するメモリがボトルネックになっています。

この課題を解決するのが、次世代メモリ規格である「HBM4」です。

HBM4はメモリチップを縦方向に積層し、データの通り道を立体的に拡張することで、情報の渋滞を大幅に減らします。

AIの性能を左右する基盤技術であり、今後の成長を支える重要な領域です。

HBM4の製造には、日本企業が得意とする精密加工装置や材料が不可欠です。

GPUが進化すればするほど、それを支えるメモリへの投資が増える構造になっており、2026年の市場拡大を牽引する大きな要因となっています。

国内で進む先端工場の本格稼働(RapidusとTSMC熊本)

日本国内では、これまでにない規模の半導体工場投資が進んでいます。

- Rapidus(北海道):2nmプロセスの試作ラインが本格稼働

- TSMC熊本:第1工場が量産フェーズに入り、第2工場の建設も加速

これまで「海外から調達するもの」だった先端半導体が、日本国内で「生産するもの」へと変わりつつあります。

先端工場には数千台規模の製造装置が導入され、日々大量のガスや薬品が消費されます。

これらの装置・材料需要が、SEAJの予測する「5.8兆円」を押し上げる大きな要因となっています。

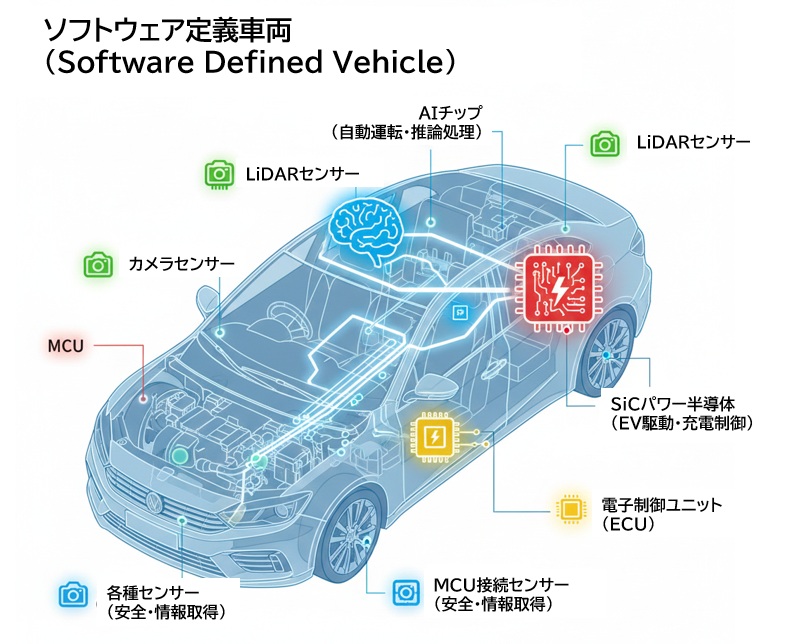

車が“走るコンピュータ”へ進化する転換点(車載半導体の再加速)

2024〜2025年にかけて電気自動車(EV)市場は一時的に停滞しましたが、2026年は車がソフトウェアで進化する「SDV(Software Defined Vehicle)」へと本格的に移行する年になります。

(※SDV(Software Defined Vehicle)は、「ソフトウェアによって機能や価値が定義され、購入後も進化し続ける自動車」を指す概念です。)

車は「走る家電」から「走るスーパーコンピュータ」へと変わりつつあります。

- 自動運転を支えるAIチップ

- 電力効率を高めるSiCなどのパワー半導体

- センサーや制御用の高信頼チップ

これらの搭載量は従来の数倍に増えています。

一度落ち着いていた車載向けの注文が、より高度なスペックを求めて戻ってきているのが現在の状況です。

なぜ「第2次ラッシュ」はこれまでのバブルと違うのか?

半導体市場の拡大は「一時的なブーム」ではなく、2026年以降は質的に異なる成長段階へ移行します。

第1次AIブームとの違いと、第2次ラッシュの本質を解説します。

第1次ブームvs 第2次ラッシュ比較

| 比較項目 | 第1次ブーム(2023~2025) | 第2次ラッシュ(2026~) |

| フェーズ | 「期待」と「実験」 | 「実装」と「成果」 |

| 主な舞台 | クラウド(巨大なデータセンター) | エッジ(スマホ・車・家電) |

| 投資の目的 | 「AIで何ができるか」を試すため | 「AIがないと売れない」から搭載するため |

| 供給の状態 | 特定のチップ(GPU)の奪い合い | システム全体の「質」の勝負 |

| 例え話 | 砂漠に巨大なダムを作っている状態 | 街中の蛇口から水(AI)が出る状態 |

第1次ブームと第2次ラッシュの構造的な違い

2023〜2025年にかけて起きた第1次AIブームは、「期待と実験」が中心でした。

ChatGPTの登場により「AIで何ができるのか」を試すため、データセンター向けのGPUが世界中で奪い合いになりました。

一方、第2次ラッシュは、AIが社会のあらゆる場所に実装される段階です。

- スマホ

- パソコン

- 自動車

- 家電

- 工場設備

AIが「特別な技術」ではなく「標準機能」として組み込まれることで、半導体の需要が生活全体に広がります。

「クラウドの中」から「あなたの手元」へ

第1次ブームの中心はクラウドでした。

巨大なデータセンターにAIを動かすためのGPUを大量に並べる、いわば“集中型”の投資です。

しかし第2次ラッシュでは、AIが手元のデバイスに降りてきます。

- スマホはネット接続なしでAI処理を実行

- パソコンにはAIエージェントが標準搭載

- 自動車はリアルタイムで周囲を判断しながら走行

AIが「クラウド専用」から「エッジ(手元)で動く」ものへと変わることで、必要とされる半導体の種類も量も大きく変化します。

「とりあえず」から「選別」の時代へ

第1次ブームでは、GPUが不足し「AI用なら何でもいいから売ってほしい」という状況が続きました。

しかし2026年以降は、半導体に求められる基準が大きく変わります。

- どれだけ電力を使わずに動くか

- どれだけ高速にデータを処理できるか

- どれだけ小型化できるか

- どれだけ熱を抑えられるか

AIが生活の中で常時動くようになるため、「性能の質」が厳しく問われるようになります。

HBM4や2nmプロセスといった先端技術が注目されるのは、こうした“質の競争”が本格化するためです。

第2次ラッシュが「バブルではない」理由

第2次ラッシュは、単一の要因ではなく複数の産業が同時にAI化することで生まれています。

- AIメモリの需要拡大

- 国内先端工場の稼働

- 車載半導体の高度化

- 省エネ・脱炭素の流れ

- 産業機器の知能化

これらは一過性ではなく、長期的に続く構造変化です。

半導体が「社会インフラ」として組み込まれる以上、需要は景気に左右されにくく、底堅い成長が続くと考えられます。

半導体の未来を左右する「3つの重要キーワード」

半導体と聞くと、NVIDIAやIntel、あるいは東京エレクトロンのような巨大企業を思い浮かべる方が多いかもしれません。

しかし、2026年の第2次ラッシュで特に存在感を増しているのは、特定の工程に特化した“専門領域の強者”たちです。

今後の半導体市場を理解するうえで欠かせない3つのキーワードを整理します。

チップを“積み上げる”技術(先端パッケージング)

AIチップの性能向上は、もはや「回路を微細化するだけ」では限界に近づいています。

そこで重要になるのが、複数のチップを立体的に組み合わせる「先端パッケージング」です。

この領域で日本企業は世界的な存在感を持っています。

- ディスコ:ウェハを極限まで薄く削り、精密に切り分ける技術で世界シェアをほぼ独占

- レゾナック:複数チップを一体化する材料で世界首位。次世代パッケージ材料の標準化を主導

- TOWA:AI向けの高性能封止装置で世界中の工場から引き合いが増加

AIチップの高性能化には、この「積む・固める・切る」という後工程の技術が不可欠です。

電力を“守る”技術(パワー半導体)

AIやEVが普及するほど、電力効率の重要性は増します。

その中心にあるのが、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった新素材を使ったパワー半導体です。

- ローム:SiCパワー半導体の先駆者。2027年度までに5,000億円規模の投資を計画

- 富士電機:産業用・EV向けに強く、2026年に大規模なSiC量産ラインを新設

AIサーバーは膨大な電力を消費します。

EVは電力を効率よく使わなければ航続距離が伸びません。

これらの課題を解決するのがパワー半導体であり、2026年以降の成長を支える重要な領域です。

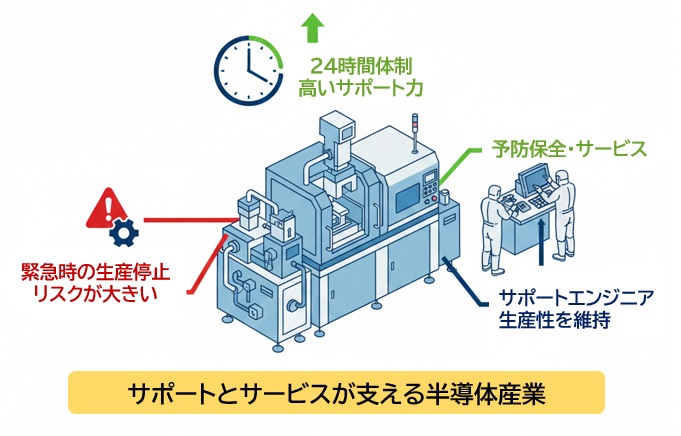

装置を“動かし続ける”技術(保守・サービス)

半導体工場は24時間365日稼働し続ける必要があります。

1時間止まるだけで数億円規模の損失が発生するため、「装置を売る」だけでなく「装置を止めない」技術が極めて重要です。

- 芝浦メカトロニクス:洗浄装置に強み。導入後の保守・サポートまで一貫対応するモデルが高評価

- 日本マイクロニクス:半導体が正しく動くかを検査するプローブカードの国内大手。先端半導体では検査回数が増えるため需要が拡大

工場建設ラッシュの次に来るのは、「保守・サービス人材の不足」です。

2026年以降、この領域は最も伸びる分野のひとつになると考えられます。

まとめ

半導体は、もはや「産業のコメ」という比喩では収まらない存在になりました。

AI、電気自動車、脱炭素、宇宙開発、産業機器の知能化など、あらゆる分野の基盤として機能し、社会全体の成長を支える“エネルギー”そのものになりつつあります。

2026年に本格化する第2次ラッシュは、単なる技術トレンドではなく、複数の産業が同時にAI化することで生まれる構造的な変化です。

そして、その中心には日本企業の装置・材料・プロセス技術が確かに存在しています。

半導体の未来を形づくるのは、技術そのものだけではありません。

その技術を使って新しい価値を生み出す企業や個人の挑戦が、次の10年を決めていきます。

この大きな変化の波を、ただ眺めるのではなく、自分自身のチャンスとして捉えることができる時代が来ています。

半導体「第2次ラッシュ」のよくある疑問(Q&A)

読み終わった後に浮かんできそうな疑問を、Q&A形式でまとめました。

Q1. 「バブル」ということは、いずれ弾けて暴落するのでしょうか?

- ブームは落ち着きますが、需要そのものは底上げされています。

かつての半導体業界には景気に左右される「シリコンサイクル」がありました。

しかし現在は、AI、EV、脱炭素、宇宙開発など、半導体を必要とする分野が劇的に増えています。

一時的な調整はあっても、2026年以降は高い水準で安定するという見方が主流です。

Q2. 文系でも半導体業界を目指せますか?

- 今はむしろ歓迎されるフェーズです。

業界が最も不足しているのは「技術をビジネスに変える人材」です。

ロジスティクス、人事、広報、調達、プロジェクト管理など、文系スキルが求められる領域は非常に多く、専門知識は入社後に中級レベルまで習得すれば十分に戦力になります。

Q3. Rapidus(ラピダス)は本当に成功するのでしょうか?

- 2026年は、その真価が見える重要な年です。

「後発の日本に2nmは難しい」という意見もありますが、ラピダスは大量生産ではなく、短納期・高付加価値の製造で差別化を図っています。

2026年の試作ラインの成果次第では、世界のAI設計企業が日本に製造を依頼する可能性もあります。

Q4. 2026年以降、最も伸びる職種は何ですか?

- フィールドエンジニア(保守・サービス)が有力です。

世界中で工場が建設された結果、次に必要になるのは「工場を止めずに動かす人」です。

高い技術力と現場対応力を持つエンジニアは、2026年以降、世界中で高待遇が期待できる専門職に

なります。