生成AIの急成長により、GPUの消費電力はついに 1000W超 という領域に入りました。

もはや従来の空冷ファンでは冷やしきれず、データセンターは“熱の限界”に直面しています。

そこで注目されているのが 液浸冷却(Immersion Cooling)です。

サーバー全体を特殊な液体に沈めて冷やす方式で、電力を最大50%削減できる次世代技術です。

ここでは、液浸冷却の基礎から2035年までのロードマップ、市場規模までをわかりやすく整理します。

関連記事:日本と米国のデータセンター戦略比較|建屋構造・コスト・規模・エネルギー政策と2035年の未来図

★冷却方式比較

| 比較項目 | 液浸冷却 | 水冷(DLC) | 強制空冷 |

| 冷却効率 | ★★★★★(最強) 空冷比 3〜5倍 | ★★★★☆(高い) 空冷比 2〜3倍 | ★★☆☆☆ |

| PUE(※) | 1.02〜1.05 | 1.10〜1.20 | 1.30〜1.60 |

| 最大ラック電力密度 | 200〜500kW/rack | 50〜100kW/rack | 5〜20kW/rack |

| GPU対応力 | 1500〜2000W級対応 | 1000〜1500W級 | 700〜1000W級が限界 |

| 温度安定性 | ★★★★★(変動極小) | ★★★★☆ | ★★☆☆☆(変動大) |

| 騒音レベル | ほぼゼロ | 低い | 非常に大きい |

| 故障頻度(MTBF) | 最も低い(粉塵ゼロ・振動ゼロ) | 低い | 高い |

| 設置場所制約 | 最小(空調不要) | 中程度(配管必要) | 最大(空調必須) |

| 設置スペース | 最小(高密度) | 中 | 最大 |

| 空調設備の必要性 | 不要 | 部分的に必要 | 必須 |

| 初期投資費用 | 高い | 中〜高 | 低い |

| 運用費用 | 最も低い | 中 | 高い |

| メンテナンス性 | 中(液体管理が必要) | 中 | 高(ファン・空調の交換多い) |

| 既存DCへの後付け | 中〜難 | 中 | 容易 |

| サーバー寿命(MTBF改善) | 大幅改善 | 改善 | 悪化しやすい |

※PUE(Power Usage Effectiveness)は、データセンターの電力効率を示す最も重要な指標です。1.0に近いほど理想的となります。

PUE=(データセンター全体の消費電力)/(IT機器の消費電力)

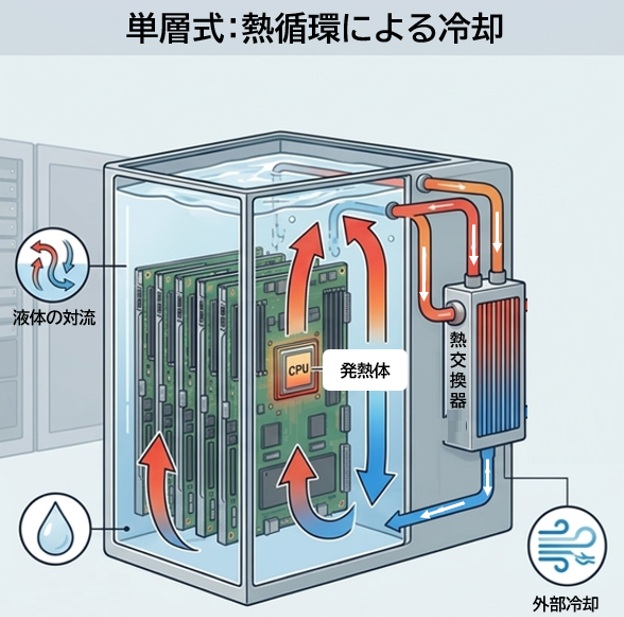

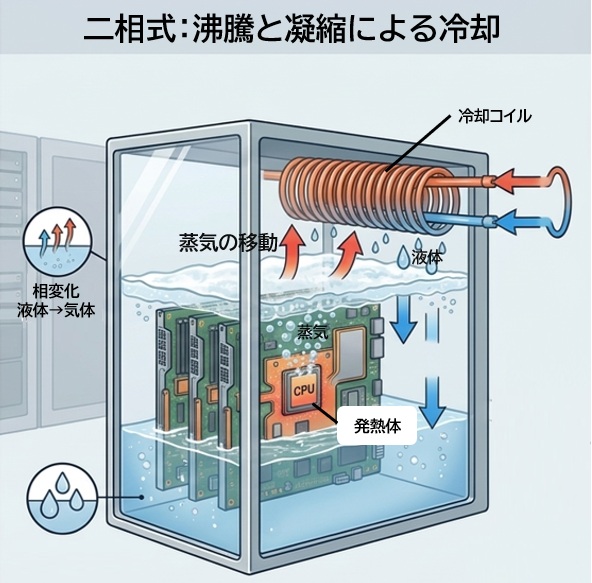

液浸冷却の方式―単相式と二相式

液浸冷却には大きく2つの方式があります。

● 単相式(Single-phase)

- 液体がずっと液体のまま循環

- 仕組みがシンプルで扱いやすい

- 現在の主流(市場の約7〜8割)

- 使用液体:フロリナート、シリコンオイル

扱いやすさが最大の強み。

ただし1000W級GPU時代には冷却能力が限界に近づく。

● 二相式(Two-phase)

- 液体が、「沸騰 → 気化 → 冷却」のサイクル

- 冷却能力が非常に高い

- 超高発熱GPUに対応

- 次世代の本命

沸騰熱伝達を利用するため、単相式の数倍の冷却性能。

2030年代のAIデータセンターでは主役へ。

【2025〜2026年】実装フェーズへ

2025年、液浸冷却は “実験技術”から“商用の選択肢” へと格上げされました。

データセンター各社が本格導入を始め、エコシステムが急速に立ち上がっています。

● 主要な企業

- Submer(スペイン)

単相式から二相式まで対応できる柔軟な設計

モジュール型で導入しやすく、欧州を中心に採用が拡大

将来の二相式移行を見据えた“拡張性”が強み - 富士通(日本)

スパコン「富岳」で培った冷却技術を応用

高信頼性・高耐久性でアジア市場に強い

“止められない”ミッションクリティカル領域で存在感 - Vertiv / Schneider Electric(米・仏)

電力管理~冷却までを一括提供する“垂直統合型”

大規模データセンター向けの総合ソリューションを展開

インフラ全体を最適化できる点が評価されている

● 現状の主流は単相式

扱いやすさ、コスト、メンテナンス性のバランスから、2026年時点では単相式が中心。

ただし、GPUの発熱増加により、二相式への移行は確実に進む見込みと予想します。

【2030年〜2035年】二相式が主役へ

2030年代に入ると、冷却技術は単なる装置ではなく、都市・産業を支える“インフラ” へと位置づけが変をるでしょう。

AIサーバーの発熱が爆発的に増えることで、冷却そのものが社会基盤になるためです。

● 2030年:ハイブリッド構成が一般化

- DLC(Direct Liquid Cooling)でチップを直接冷却

- サーバー全体は液浸冷却で包む

- 2つの方式を組み合わせた“ハイブリッド構成”が主流に

高発熱GPUを効率よく冷やすための最適解として普及

● 2035年:二相式が主役に

- 1ラック500kW超の超高密度サーバーが登場

- 単相式では対応が難しく、二相式が中心技術へ移行

- サーバー筐体(ケース)が不要になり、“裸の基板を液体に沈める”世界が現実に

冷却能力の桁が違う二相式が、AIインフラの標準へ

● “熱”の再利用が当たり前に

2035年のAIデータセンターは、もはや“熱を捨てない”。

排熱(70〜80℃)をそのまま地域に供給する 熱供給プラント として機能します。

- 地域暖房

- 工場の熱源

データセンターが“都市の熱源”になる時代へ

2030年に向けて加速する3つの研究開発

液浸冷却はすでに商用化が進んでいますが、2030年に向けて“次の主役”を狙う技術も急速に進化しています。

ここでは、特に注目度が高い3つの研究開発を紹介します。

1. 二相式液浸冷却の高効率化

(学術界×産業界の共同研究)

AIサーバーの発熱はさらに増え、2030年には1ラック500kW超が現実になります。

この超高密度化に対応するため、世界中で 二相式の沸騰・凝縮を最適化する研究 が進行中です。

●主な研究テーマ

- ナノ構造表面による沸騰効率の向上

- 冷媒流路の最適化

- 低GWP冷媒との組み合わせ

- 1500〜2000W級GPUへの対応

2030年代のAIデータセンターでは、二相式が“主役”になると見られています。

2.PFAS規制に対応する新型誘電性冷媒

(Shell × Intel ほか)

現在の液浸冷却で広く使われるHFE/HFO系冷媒は、PFAS規制により2030年以降の使用が制限される見込みです。

そのため、Shell・Asperitas・Intel などが中心となり、PFASを使わない新しい誘電性液体 の研究開発が進行中です。

●特徴

- 不燃性

- 高誘電性

- 低GWP(環境負荷の低減)

- 二相冷却にも対応可能

冷媒は液浸冷却の“心臓部”

2030年の新冷媒が商用化されれば、市場全体が一気に前進します。

3. EVバッテリー向け「浸漬式BTMS」の台頭

液浸冷却の技術は、データセンターだけでなく EVバッテリーの熱管理 にも応用が広がっています。

350kW〜1MW級の急速充電が一般化する中、バッテリーの熱暴走を防ぐため、セル全体を誘電性液体に浸す“浸漬式BTMS” の研究が進んでいます。

●ポイント

- データセンターと同じ誘電性液体を使用

- 二相冷却の応用も検討

- 2028〜2032年の実用化を目指す

- BYD、CATL、GM などが研究を強化

EV市場はデータセンターより巨大

普及すれば液浸冷却の“横展開”が一気に進む可能性があります。

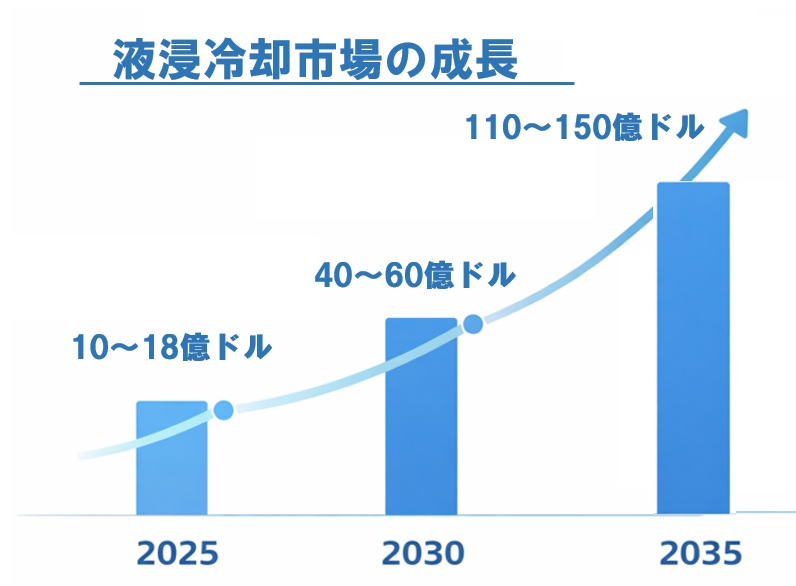

【市場予測】2035年、世界市場は1兆円超へ

液浸冷却は、AIインフラの“熱の壁”を突破するための 必須技術 として、今後10年で市場が急拡大の見込みです。

● 世界市場の成長予測

液浸冷却は、2025年の黎明期から2035年には“社会インフラ”へと進化します。

| 年代 | フェーズ | 世界市場規模(予測) |

| 2025年 | 黎明期 | 約10〜18億ドル |

| 2030年 | キャズム越え | 約40〜60億ドル |

| 2035年 | インフラ化 | 約110〜150億ドル |

● 日本市場の見通し

- 2035年:1,000〜3,000億円規模へ拡大

- 土地・電力が限られる日本の都市型データセンターでは、液浸冷却が“必須技術”として定着

- 高密度化・省エネ・排熱再利用の3点で大きなメリット

日本は液浸冷却の“適地”であり、普及が加速する可能性が高い。

AI革命の成否は、「熱を制御できるか」 にかかっています。

- GPUの消費電力は1000W → 1500W → 2000Wへ

- 空冷は限界、液冷も限界が近づき、液浸が主戦場に

- 2030年代のAIインフラは、冷却技術が競争力を左右する

液浸冷却は今後10年以上、最重要テーマであり続ける。

まとめ

2035年、データセンターからファンの轟音は消え、静かな液体の中でAIが動く時代が訪れます。

液浸冷却は、AI社会を支えるために欠かせない基盤技術です。

- 計算密度の向上

- エネルギー効率の改善

- 持続可能なAI社会の実現

これらすべてを同時に満たす、唯一の冷却アプローチといえます。

AIの未来は、静かに揺らめく液体の中で支えられていきます。