2026年、ダイヤモンド半導体が「研究テーマ」から「産業テーマ」へと移行し始めています。

これまで”加工の難しさ”や”ウエハサイズの制約”から「究極だが実用化は遠い」とされてきたダイヤモンドですが、国内の研究機関やスタートアップが相次いで成果を発表し、試作品の評価・量産工場の建設・大口径化技術の確立といった動きが一気に加速しています。

特に、産総研・大熊ダイヤモンドデバイス・Orbray・ダイヤモンドセミコンダクターの4陣営は、研究開発から事業化までの流れを牽引する存在として注目されています。

本コラムでは、ダイヤモンド半導体の基礎から最新動向、そして2030年代に向けた市場の行方を、ビジネス視点で解説します。

半導体材料の世代交代とダイヤモンドの位置づけ

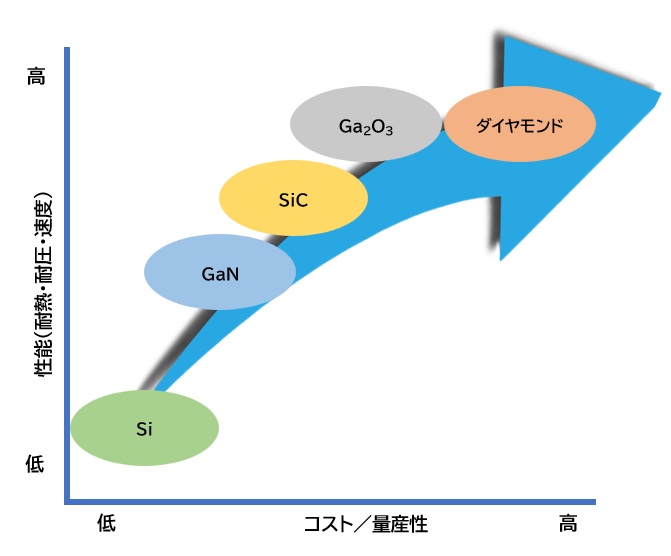

パワー半導体材料の進化は、「Si → SiC → GaN → Ga₂O₃→ダイヤモンド」 の流れで進んできました。

Si(シリコン):1950年代〜2010年代前半

パワー半導体材料として中心材料

- 量産性・加工性・信頼性・コストのバランスが圧倒的に優秀

- IGBTの登場により鉄道・産業機器・再エネなど幅広い分野で普及

- EV・再エネの高耐圧化要求に対し、耐圧・損失・温度の限界が顕在化

IGBTとは:

既存の2つの半導体(MOSFETとバイポーラトランジスタ)の「いいとこ取り」をしたデバイスです。

・MOSFETの長所: スイッチング(ON/OFF)のスピードが非常に速い。

・バイポーラトランジスタの長所: 大電流を流しても電圧ロスが少なく、熱くなりにくい。

これらを組み合わせることで、「高速で切り替えられ、かつ大電力にも耐えられる」という特性を実現しています。

SiC(シリコンカーバイド):2010年代後半〜現在の主力

Siの限界を突破したワイドバンドギャップ(WBG)材料

- 高耐圧・高温動作・低損失を実現

- EVインバータ、再エネ電源で急速に普及

- 複数企業の参入により、量産投資・コスト競争が激化

ワイドバンドギャップ(WBG)材料とは?

半導体において、電子が電力を伝えるために必要なエネルギーの「壁」のことをバンドギャップと呼びます。

ワイドバンドギャップ(WBG)材料とは、このバンドギャップが従来のシリコン(Si)よりも広い半導体材料のことです。

●高電圧に強い(高い耐圧性):

電圧をかけても電子が壁を越えにくいため、より高い電圧に耐えられます。

●熱に強い(高い耐熱性):

高温になっても熱エネルギーで電子が壁を越えにくいため、高い温度でも安定して動作します。

●高速にスイッチできる(高いスイッチング速度):

電子を素早く壁の向こうへ移動させたり、元に戻したりできるため、高速なON/OFFが可能です。

EVインバータとは?

バッテリーに蓄えられた「直流(DC)」の電力を、モーターを駆動するための「交流(AC)」に変換し、さらにその周波数や電圧を自在に制御する電力変換装置のことです。

| 変換内容 | 名称 | 主な使用例 |

| 交流(AC) → 直流(DC) | AC/DCコンバーター(整流器) | スマホの充電器、PCのACアダプタ |

| 直流(DC) → 交流(AC) | インバーター | EVのモーター制御、太陽光発電 |

| 直流(DC) → 直流(DC) | DC/DCコンバーター | 基板内で電圧を5Vから3.3Vに落とす等 |

GaN(窒化ガリウム):高周波・高効率に強み

小型電源や高周波用途に強い

- スマホ充電器、データセンター電源、RF(高周波)用途で採用が進む

- SiCより低耐圧領域(〜600V)で特に有利

- ウエハ技術や放熱の課題あり

Ga₂O₃(酸化ガリウム):SiC/GaNの次世代候補

超高耐圧が期待される新材料

- SiCやGaNより高い絶縁破壊電界

- 低コストなバルク結晶成長が可能

- デバイス化・信頼性・熱の課題が大きい

ダイヤモンド:究極のパワー半導体材料

物性値はすべての材料を圧倒し、理論上“最強”

- バンドギャップ:5.5 eV

- 熱伝導率:2200 W/mK(Siの約15倍)

- 絶縁破壊電界:8 MV/cm(Siの30倍以上)

- EVインバータ、宇宙・軍事、高周波電力増幅などで期待

- 大面積ウエハの実現が最大の課題→Siとの高温接合による複合ウエハ技術など

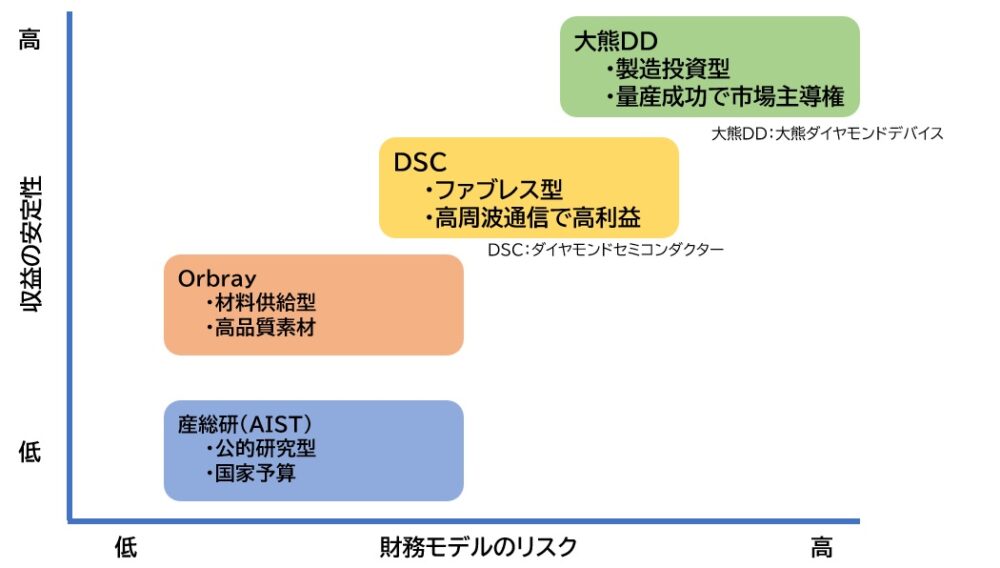

主要4陣営の最新動向

2026年現在、日本国内ではダイヤモンド半導体の実用化に向けて、主要な4陣営がそれぞれ異なる技術戦略と財務モデルで市場形成を進めています。

産総研(AIST)

産総研は、ダイヤモンド半導体の最大の課題である「小型ウエハ」と「高コスト」に取り組んでいます。

- 最新進捗(2026年2月)

ダイヤモンドとシリコンを高温接合し、反りを抑えた大面積複合ウエハ技術を発表。 - 将来計画

2030年までに6インチウエハを目指し、国内企業への技術移転を加速。

大熊ダイヤモンドデバイス

福島県大熊町で、世界初となるダイヤモンド半導体の量産工場が稼働予定です。

- 最新進捗

2026年度中に量産ラインが稼働予定。 - 将来計画

廃炉ロボット向けデバイスで実績を積み、宇宙・防衛市場へ展開。

Orbray(オーブレイ)

精密加工技術に強みを持つOrbrayは、世界トップクラスの品質を誇るダイヤモンド素材の開発を進めています。

- 最新進捗

2026年中に、基板を必要としない単体の高品質ダイヤモンド板を製品化の予定

このダイヤモンド板は、電気を通しにくい、熱を非常によく逃がす、高電圧に耐える、といった特性があり、次世代のパワーデバイスに欠かせない材料として注目されています。 - 将来計画

廃炉ロボット向けデバイスで実績を積み、宇宙・防衛市場へ展開。

ダイヤモンドセミコンダクター(DSC)

佐賀大学発のスタートアップで、世界最高性能のデバイスを市場へ投入。

- 最新進捗(2026年1月)

ダイヤモンド半導体デバイスのサンプル販売を開始。 - 将来計画

Beyond 5G/6G基地局や宇宙通信向けアンプで市場を狙う。

4陣営の財務戦略マップ

- Orbray:材料供給ビジネスで最も安定した収益モデル

産総研:国家予算で研究継続、産業基盤を形成 - 大熊ダイヤモンドデバイス:量産工場という巨大投資を背負うが、成功すれば市場の主導権を握る

DSC:ファブレスでリスクは低いが、通信市場で高利益を狙う“技術勝負型”

4社が異なる財務戦略を取りながら、ダイヤモンド半導体の産業化を日本が主導する構図が見えています。

なぜダイヤモンドは「究極の材料」なのか

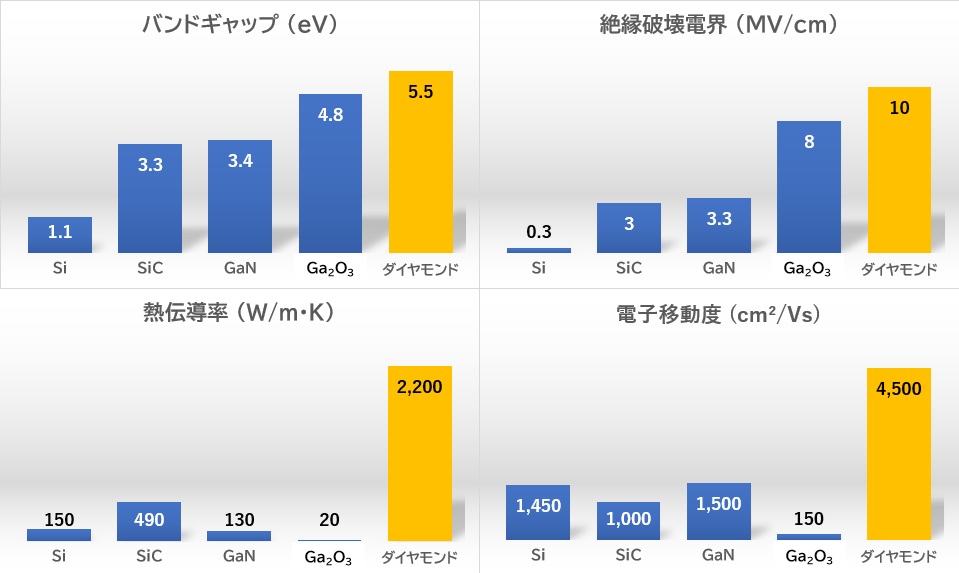

主要パワー半導体材料の物性比較

| 特性 | Si | SiC | GaN | Ga₂O₃ | ダイヤモンド | ダイヤモンドの利点 |

| バンドギャップ (eV) | 1.1 | 3.3 | 3.4 | 4.8 | 5.5 | 高温・高耐圧動作 |

| 絶縁破壊電界 (MV/cm) | 0.3 | 3.0 | 3.3 | 8.0 | 10.0 | 極薄・高耐圧設計 |

| 熱伝導率 (W/m·K) | 150 | 490 | 130 | 20 | 2,200 | 冷却設計の革新 |

| 電子移動度 (cm²/Vs) | 1,450 | 1,000 | 1,500 | 150 | 4,500 | 高速・高周波動作 |

| BFOM(相対値) | 1 | 500 | 900 | 3,400 | 25,000以上 | 圧倒的電力効率 |

- バンドギャップ

広いバンドギャップはリーク電流を抑え、高耐圧設計を可能にします。

ダイヤモンドは5.5 eVで突出してます。 - 絶縁破壊電界

高電界強度により、薄型・低損失の高耐圧デバイスが実現可能となります。

ダイヤモンドはSiの30倍以上。 - 熱伝導率

2,200 W/mKという圧倒的な性能で、放熱設計を変えます。

冷却装置の小型化・簡素化が可能。 - 電子移動度

4,500 cm²/VsでGaNやSiCを凌駕します。

高周波・高効率動作に最適。 - BFOM

BFOM(Baliga’s Figure of Merit)は、「パワーデバイス材料としてどれだけ優れているか」を示す総合指標を示します。

- Si:1

- SiC:500

- GaN:900

- ダイヤモンド:25,000以上

以上のことから、ダイヤモンドは以下の性能を同時に満たす材料であり、次世代の「究極材料」と呼ばれる所以です。

- 高耐圧

- 高温動作

- 高速スイッチング

- 優れた放熱性

- 極薄化可能

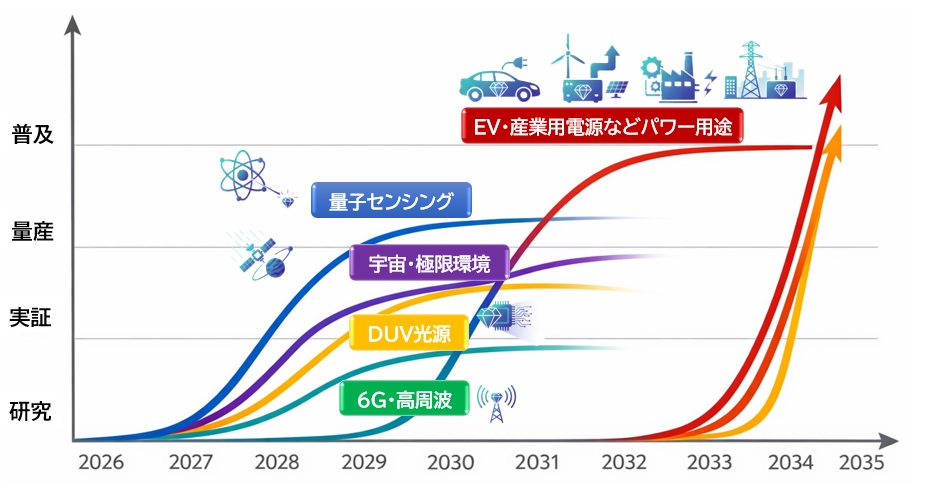

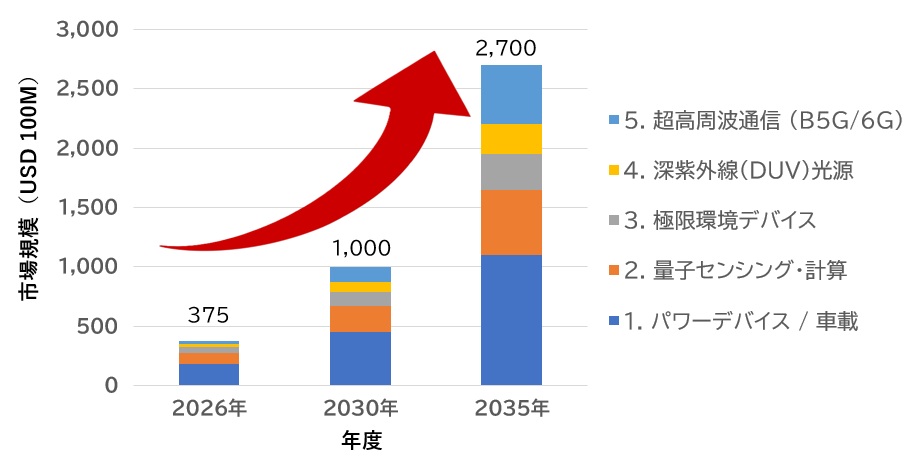

市場予測:2026〜2035年のロードマップ

ダイヤモンド半導体は パワー用途(EV・産業電源など) だけでなく、量子・宇宙・高周波・光源 といった「非パワー用途」でも強みを持つ材料です。

そのため、市場の立ち上がりは パワー用途よりも非パワー用途が先行すると予想されます。

市場フェーズ(2026〜2035年)

●2026〜2030年:技術実証期・先行導入期(非パワー用途が中心)

- 小型電源

- 宇宙・極限環境デバイス

- 量子センシング

- DUV光源

- 6G向け高周波デバイス

理由:

これらの分野は「小型・高性能・高耐環境」が求められ、ダイヤモンドの特性が最も早く活かされると考えられます。

●2030〜2035年:量産拡大期・本格普及期(パワー用途が中心)

- EVインバータ

- 産業用電源

- 再エネ電力変換

- 送配電機器

理由:

パワー用途は市場規模が大きい一方、量産技術・ウエハサイズ・コストの課題が大きく、普及には時間がかかると推測されます。

| 時期 | 主な用途 | 特徴 |

| 初期(〜2030) | 量子センシング、宇宙・原子力、DUV光源、6G高周波 | 小型・高性能が求められ、非パワー用途が先行採用 |

| 普及期(2030〜) | EV、産業電源、再エネ、送配電 | SiC/GaNの次の世代としてパワー用途が本格普及 |

ダイヤモンド半導体が成長すると予測される理由

- SiC/GaNでは限界が見え始めている領域(高温・高耐圧)をカバーできる

- 冷却コストを大幅に削減でき、電力機器の設計が根本から変わる

- EV・再エネ・データセンターなど電力需要が急増する市場と相性が良い

- 量子センシングや6Gなど、パワー用途以外の巨大市場が先に立ち上がる

→ この「非パワー用途の先行立ち上がり」が、ダイヤモンド半導体市場の特徴です。

パワー半導体以外の4つの先行市場

これらは パワー用途よりも早く実用化が進む と推測される分野です。

- 量子センシング・量子コンピュータ

医療・測位・材料解析で需要が急増し、ダイヤモンドの量子特性が不可欠。 - 極限環境デバイス(宇宙・原発・地熱)

高温・高放射線環境で動作できる唯一の半導体材料に近い。 - 深紫外線(DUV)光源

殺菌、半導体露光、分析装置で需要が拡大。 - 超高周波通信(Beyond 5G/6G)

テラヘルツ帯で高出力・高効率を実現できる材料として期待。

ダイヤモンド半導体 分野別市場規模予測

まとめ

ダイヤモンド半導体は、研究段階から実用化へ向けた評価フェーズに入りました。

2026年は、国内企業が世界市場で主導権を握るための重要な転換点です。

エンジニアにとっては、新しい回路設計の時代が始まり、

マーケターにとっては、新産業の立ち上がりをリアルタイムで追える貴重なタイミングです。

主要4社の動向を追うことは、キャリアにとって大きな武器になるはずです。