はじめに

「中国半導体は、制裁によって数世代遅れたレガシーノードに封じ込められた」。

数年前まで、多くの半導体関係者はこのシナリオを信じてました。

しかし、2026年現在の現実は、その予測とは大きく異なる姿を見せています。

米国による先端露光装置(EUV)の輸出制限、製造装置のスペアパーツ供給停止、そして設計ソフト(EDA)ライセンスの遮断。

こうした外圧は、皮肉にも中国国内に、世界でも類を見ないほど強固で、外部からは実態が見えにくい 「垂直統合型ブラックボックス・エコシステム」 を生み出す結果となりました。

現在の中国で起きていることは、設計、製造、メモリ、そして製造装置の末端コンポーネントに至るまでを連動させる国家規模の垂直統合が進んでいます。

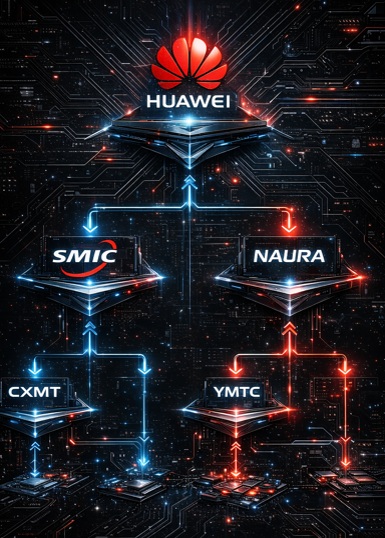

その中心には、かつてのスマートフォンメーカーから「半導体の総司令塔」へと変貌した Huawei(ファーウェイ) が位置し、その両翼を SMIC(ロジック製造) と Naura(製造装置) が固めています。

本コラムでは、多くのメディアが語る「米中対立」という表層的な構図を超え、

- なぜ中国は微細化の壁を突破しつつあるのか

- なぜガス系コンポーネントやMFC(マスフローコントローラ)といった“製造現場の末端部品”にまで国産化が及ぶのか

- そして、それがどのようにして 2035年に5,000億ドル規模の巨大市場 を形成していくのか

といった点を、最新のデータと現場視点から解説します。

Huaweiが指揮し、SMICが守る中国半導体エコシステム

2026年の中国半導体産業を理解するうえで最も重要な変化は、「Huawei(ファーウェイ)のOS化」とも呼べる構造転換です。

かつてHuaweiは、世界中から最先端チップを調達する“巨大顧客”でした。

しかし制裁によって退路を断たれたことで、同社は自ら設計し、製造ラインを監督し、エコシステム全体を統合する「総司令塔」へと進化しました。

Huawei(Hisilicon)が描く“統合設計の青写真”

現在の中国において、Huaweiの設計部門である Hisilicon(海思半導体) は、単なるチップ設計会社ではありません。

SMICの製造能力、CXMTのメモリ仕様、Nauraの装置開発ロードマップまでを視野に入れ、産業全体を統合する“統合設計者”として機能しています。

● Ascend と Kirin の「製造最適化」設計

Ascend 910シリーズやKirinは、単なる性能競争を超え、SMICの既存製造ラインにおける歩留まり最適化を軸に設計が練り込まれています。

※Ascend(アセンド)とは:Huaweiが開発する AIアクセラレータ(NPU/GPUに相当するAI計算チップ) のブランド名です。

※Kirin(キリン)とは:Huaweiの設計部門 Hisilicon(海思)が開発する スマートフォン向けSoC(統合プロセッサ) のブランドです。

Ascend / Kirin の概要比較

| 項目 | Ascend | Kirin |

| 種類 | AIアクセラレータ(NPU/GPU相当) | スマホ向けSoC |

| 主用途 | AI学習・推論、データセンター | スマートフォン |

| 代表製品 | Ascend 910 / 910B / 310 | Kirin 9000 / 9000S |

| 製造 | SMIC(7nm/5nm相当) | SMIC(7nm相当) |

| 重要性 | 国産AIサーバーの中核 | Huaweiスマホ復活の象徴 |

● EDAツールの国産化支援

Huaweiは、設計の基盤となるEDA分野でも国内ベンダーのEmpyrean(華大九天)と協働し、CadenceやSynopsysに依存しない独自の設計環境づくりを進めています。

SMIC(中芯国際)が支える“力技の微細化”

「EUVがなければ7nm以下は不可能」という常識に対し、SMICは既存のDUV(深紫外線)露光装置を使い露光を何度も重ねる “手間をかけるアプローチ” で微細化を達成しました。

● 5nm相当プロセスへの到達

SMICはすでに5nm相当プロセスの量産段階に踏み出しています。

工程増によるコスト上昇や歩留まり悪化は避けられないでしょうが、国家大基金による巨額支援が投入され、「経済性よりも供給自立を優先する」方針が明確になっています。

● Hua Hongとの二段構え

SMICが先端ノードを担う一方で、Hua HongはEVや産業ロボット向けのパワー半導体やMCUといった成熟ノード領域で確固たる地位を築いています。

2035年に向け、この“先端と成熟の二本柱”が中国の産業基盤を支える構造になりつつあります。

製造ラインを支える“内なる自給網”の急成長

SMICやHua Hongのクリーンルームでは、かつて並んでいたAMATや東京エレクトロンの装置が、

Naura(北方華創)やAMEC(中微半導体) の装置へと置き換わりつつあります。

● 国内装置メーカーへの資金循環

SMICの設備投資は、海外流出するだけの時代ではなくなり、国内装置メーカーへと資金が還流し、その資金が次の技術開発を生む“自走型の循環構造”が形成されています。

この「製造の盾」の内部で回る資金と技術のループこそが、中国半導体エコシステムのブラックボックス化を一段と進める主要因となっています。

AI時代を切り開く「CXMT」と「YMTC」の台頭

ロジック製造を担うのがSMICだとすれば、AI時代の計算資源を支えるメモリ産業を担うのが、DRAMの CXMT(長鑫存儲) と、NANDフラッシュの YMTC(長江存儲) です。

CXMT / YMTC 技術比較

| 項目 | CXMT(DRAM/HBM) | YMTC(NAND) |

| 主力技術 | HBM3相当の積層DRAM | Xtacking®(周辺回路とセルの分離) |

| 強み | AI向け高帯域幅 | 歩留まり改善・低価格 |

| 市場 | AIサーバー | SSD・データセンター |

| 国家戦略上の役割 | AI計算資源の確保 | ストレージの自給化 |

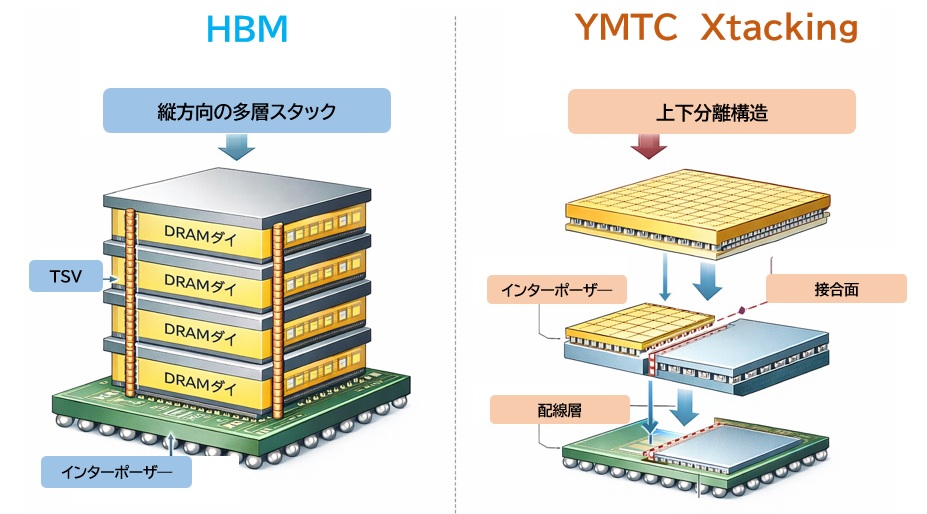

CXMT(長鑫存儲):HBM国産化でAIの心臓部を握る

CXMTの存在感は2026年に入り急速に高まっています。

最大の戦略目標は、AIアクセラレータに不可欠な HBM(高帯域幅メモリ) の国産化です。

● Huaweiと組む「HBM3 × Ascend」の国産AIサーバー構想

AI学習用サーバーでは、HBMが性能のボトルネックになります。

世界がSK hynixやSamsungに依存する中、中国はCXMTのHBM3をHuaweiのAIチップ「Ascend」と直結させ、“完全国産AIサーバー” の構築を急いでいます。

● 微細化ではなく“積層とパッケージング”で勝負

西側の微細化競争に追いつくには時間がかかりますが、中国は

- DRAM技術の転用

- 積層(スタック)

- パッケージング最適化

によって実効速度を確保する独自戦略を採用しています。

制裁でGPU供給が遮断された中国市場では、この“スピード重視のDRAM開発”が極めて大きな価値を持ちます。

YMTC(長江存儲):積層技術で世界トップに迫るNANDメーカー

NANDフラッシュを手掛けるYMTCは、中国企業の中でも最も早く世界トップクラスに肉薄した企業です。

● Xtacking®が生んだ歩留まりの飛躍

YMTC独自の Xtacking® 技術は、

- 周辺回路とメモリセルを別々に製造

- 後工程で高速に接合

という構造を採用し、歩留まりを大幅に改善しました。

これにより、300層を超える超多層NANDの量産で世界トップメーカーに並ぶ性能を実現しています。

● 価格破壊の先兵としての役割

YMTCは特許の壁を迂回する独自技術で、“高性能 × 低価格” のNANDを市場に投入しています。

中国国内のデータセンターやSSD市場では採用が急増し、西側メーカーを価格面で追い詰めています。

メモリ市場の力学を変える“国家インフラとしてのメモリ”

従来、メモリ産業は市況に左右される不安定な産業と見られてきました。

しかし中国では、メモリは “国家のインフラ” として扱われています。

● 国家資金による“無制限の供給能力”

CXMTとYMTCの背後には国家の巨額投資が存在し、短期的な赤字を厭わず、世界シェアを奪うために安価なメモリを供給し続けることが可能です。

● 2030年に向けたシェア拡大

2030年までに、両社は世界シェアの20%以上を確保する勢いがあります。

これは、“メモリ価格の決定権がソウルや米国から北京へ移る可能性”を意味します。

メモリが単なるコモディティだった時代は終わりつつあります。

この二本の槍は、AI経済圏を中国国内に囲い込むための最も鋭い武器となっています。

製造装置・素材・ツール(MFC含む)

半導体製造装置の分野で、中国企業はこれまで「装置そのものの国産化」を目標としてきました。

しかし2026年現在、戦いの舞台は、装置内部のコンポーネント(部品)そのものの国産化 へと移っています。

装置を作れても、その中に入るMFC(マスフローコントローラ)、RF電源、バルブ、特殊ガスなどが海外依存のままでは、制裁ひとつでラインが止まってしまうためです。

主要コンポーネントの国産化状況

| コンポーネント | 主な中国メーカー | 国産化進捗 |

| MFC(マスフローコントローラ) | Sevenstar(七星華創)、Fujikin China、CSIC Instruments | 成熟ノード向けは量産 |

| RF電源 | Beijing EFE、SinoPower、Naura傘下のRF電源メーカー | 中程度 |

| バルブ(真空バルブ) | VAT模倣系メーカー(e.g., Shanghai Vacuum Valve、Ningbo Vacuum Tech) | 初期段階 |

| 特殊ガス(電子材料ガス) | Peric(北方華安)、Entegris China、Huate Gas(華特気体)、Jinhong Gas(金宏気体) | 中〜高 |

| AMCフィルタ | Beijing Yiteng、Shenzhen Yikong、Sinochem系新興メーカー | 初期〜中期 |

装置の心臓部を奪い返す:コンポーネント国産化の加速

製造装置の中でも特に重要な部品が MFC(マスフローコントローラ) です。

ガス流量を数%の誤差も許さず制御するこの部品は、成膜やエッチング工程の品質を左右する“心臓部”と言えます。

● 七星華創(Sevenstar)が担うMFCの国産化

SevenstarはNaura(北方華創)の傘下として、装置メーカー向けのMFC供給を急速に拡大しています。

従来は堀場製作所など日本メーカーが圧倒的な信頼を持っていましたが、中国は

- 価格競争力

- 国内供給の安定性

を武器に、成熟ノード向けから着実にシェアを奪っています。

● RF電源でも国産メーカーが台頭

プラズマエッチングに不可欠なRF電源は、かつてAdvanced Energyなど米国勢が支配していました。

しかし現在は、NauraやAMECが装置量産を進める中で、国内のRF電源メーカーを共同で育成し、

“装置と部品をセットで国産化するエコシステム” が形成されています。

見えない品質を支える:AMC管理と素材の自給化

微細化が進むほど、クリーンルーム内の極微量の分子汚染(AMC:Airborne Molecular Contamination)が歩留まりに致命的な影響を与えます。

● AMC管理は“プロセス技術”の一部へ

中国の装置メーカーは、装置内部の素材から発生するガスを抑えるための材料選定や、高度なフィルタリング技術を独自に積み上げています。

これは単なる清掃技術ではなく、“歩留まりを左右するプロセス技術そのもの” として扱われています。

● 特殊ガスも国産化が進行

電子材料ガスの分野では、Air Liquideなど海外大手の品質に追いつく国内企業が増えています。

中国のFABは、あえて輸入ガスではなく国内サプライヤーと長期契約を結ぶケースが増えており、調達の自国完結化 が国家戦略として進んでいます。

日本企業への警鐘:最後の牙城は守れるのか

MFC、ポンプ、バルブ、真空シールといった精密部品は、長年日本企業が守ってきた“匠の領域”です。

しかし中国メーカーは、リバースエンジニアリングを超えて、AIを活用した設計最適化 によって性能差を急速に縮めています。

● 「数%の性能差なら国内製を選ぶ」現場の圧力

2026年の現場では、性能差がわずかであれば、“国内製を選ぶべきだ”という強い調達圧力 が存在します。

これがニッチな部品市場を塗り替えつつあります。

● 真に注目すべきは“第2層・第3層”の企業群

Nauraのような装置メーカーの背後には、

- MFC

- RF電源

- 真空部品

- ガス供給部材

といった“見えないサプライヤー”の急成長があります。

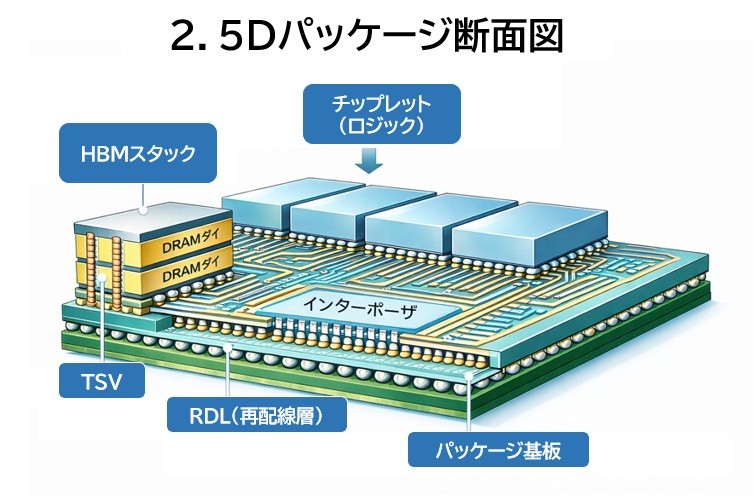

微細化の壁を“パッケージング”で越える中国の新戦略

中国半導体産業の生存戦略における最大の転換点は、「露光装置による微細化競争」という正面突破から、「複数チップを賢く組み合わせる」という側面突破へのシフト です。

EUV露光装置へのアクセスが遮断された中国は、アドバンスド・パッケージング(先進実装) を極限まで磨き上げることで、微細化の遅れを“外側の技術”で補う道を選びました。

微細化できないなら“面積”で戦う:チップレット戦略の本質

微細化が難しいなら、チップを大きくすればよい。

さらに言えば、複数の小さなチップ(チップレット)を組み合わせて、一つの巨大な“仮想モノリシックチップ” として動かせばよい。

中国が採用する チップレット戦略 の核心です。

● JCET(長電科技)が担う2.5D/3D実装の最前線

世界的OSAT大手であるJCETは、HuaweiやSMICと連携し、HBM(メモリ)とロジックチップ(GPU/NPU)を極めて近い距離で接続できる高密度パッケージング技術を実現しています。

これにより、微細化の遅れを“接続技術”で補い、AIチップの実効性能を大きく引き上げています。

異なるチップをまとめて性能を引き出す(ヘテロジニアス統合)

JCETやTongfu Microelectronicsが追求しているのは、単なる積層ではありません。

異なる製造プロセスで作られたチップを一つのパッケージに統合し、熱を効率的に逃がしながら、通信速度を最大化する高度な ヘテロジニアス・インテグレーション(異種統合) を進めています。

● 熱と接続の制御が勝負を決める

複数のチップを重ねると、熱が集中しやすくなります。

ここで重要になるのが、

- 放熱基板

- 特殊冷却部材

- AMC制御

- 高密度インターポーザ

といった“見えない技術”です。

これらが組み合わさることで、中国のパッケージング技術は“ブラックボックス化した完成品” として機能し始めています。

中国が強い理由:巨大な国内市場が歩留まりを押し上げる

パッケージング技術の進化を支えているのは、中国国内の圧倒的な需要です。

● HuaweiのAIサーバー需要が技術を加速

Huaweiのデータセンター向けAIチップや、EV向け統合SoCなど、膨大な需要が短期間で歩留まりを押し上げ、技術の成熟を加速させています。

● 西側は“線幅”、中国は“外側の知能化”

西側諸国がシリコンの線幅(nm)を追い求める一方で、中国はパッケージの外側をインテリジェント化することで実質的なAI性能を引き上げる という戦略を取っています。

2035年には、「どの会社が最も複雑なチップレットを統合できるか」が産業の勝敗を分ける指標になる可能性があります。

注目すべき“次の勝者”はどこか

パッケージングの高度化は、新たな素材、検査装置、熱制御部材など、多くの周辺産業を巻き込みます。

● OSATの下に広がる“素材・検査”の巨大市場

JCETのようなOSAT大手が、

- 実装用素材メーカー

- 計測・検査装置メーカー

- 放熱材料メーカー

を取り込みながらエコシステムを拡大している点は、投資家にとって極めて重要な視点です。

パッケージングの進化は、中国半導体の第二の成長曲線 を生み出す可能性があります。

2035年の分断される世界

2035年、半導体産業はかつてのような「一つの巨大なグローバル・サプライチェーン」ではなく、西側と中国という二つの独立した技術経済圏 に分断されている可能性が高まっています。

米国の設計・装置技術と、中国の製造・市場が不可分に結びついていた時代は終わり、今はそれぞれが自前のサプライチェーンを構築する方向へと動いています。

分断が生む「逆説的な技術進化」

米国を中心とする西側では、

- EUVによる先端プロセス

- 最先端AIモデルの設計

といった領域で優位を保ちます。

一方、中国を中心とする非西側は、

- RISC-Vなどのオープンアーキテクチャ

- コスト効率重視のデジタル社会基盤

を武器に、独自の技術体系を築きつつあります。

● 二重投資という非効率が、むしろ“強さ”を生む

本来、同じ機能を持つチップや装置を二つの陣営が別々に開発することは非効率です。

しかし中国にとっては、どんな制裁下でも自立して社会を維持できる強固な“自律性”を確保することにつながります。

分断はコストを押し上げますが、同時に“自前の技術体系”を加速させるという効果を生んでいます。

日本企業が直面する“二つの苦しい選択肢”

この分断の中で、日本企業は極めて難しい立場に置かれています。

● 供給網の二極化によるコスト増

日本の装置・部材メーカーは、

- 西側向けライン

- 中国向けライン

を分離する必要があり、製造コストと管理負担が増大します。

● 技術のブラックボックス化が進む中国

中国は日本から輸入した精密部品を解析し、独自仕様へと進化させる“ブラックボックス化” を進めています。

2035年には、日本が強みを持つ

- MFC

- バルブ

- 真空部品

といった領域でも、中国製互換品が広く普及する可能性があります。

● 日本に残された道は二つ

- 中国が真似できないサービス・メンテナンス統合で差別化する

- 自社技術のブラックボックス化をさらに深める

どちらも簡単ではありませんが、選択を迫られる局面が訪れるのではないでしょうか。

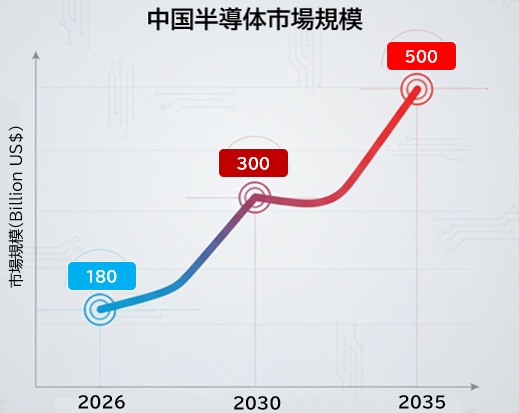

2030/2035年、中国半導体市場はどこまで伸びるのか

中国の半導体市場は、米国の制裁を“逆風”ではなく“成長の機会”として取り込み発展を描いています。

市場規模の予測:2035年に5,000億ドルへ

以下は、中国国内の半導体消費・供給額をベースにした市場規模の概算です。

| 年次 | 市場規模予測(概算) | 成長の主な要因 |

| 2026年 | 約1,800億ドル | 規制下の駆け込み需要、レガシーノードの急増 |

| 2030年 | 約3,000億ドル | 国産AIチップ(Ascend等)と国産メモリの普及 |

| 2035年 | 約5,000億ドル | スマート社会の完成、グローバル・サウスへの輸出拡大 |

2026年から2035年にかけて、市場規模は 約3倍 に拡大する見通しです。

カテゴリー別に見る成長の根拠

半導体市場の成長を牽引するのは、主に以下の2つの領域です。

● AI・メモリ:年率20〜25%の高成長

中国のデータセンター投資は、制裁によるGPU不足を「国産AIチップ × 国産HBM」 の組み合わせで乗り切る戦略を取っています。

- Huawei Ascendシリーズの普及

- CXMTのHBM量産

- YMTCのNANDによる価格競争力

これらが相乗効果を生み、2030年まで高い成長率を維持すると見られます。

● 製造装置・コンポーネント:年率15〜20%の安定成長

NauraやAMECといった装置メーカーに加え、MFC、真空ポンプ、バルブなどの“部品産業”が急成長しています。

2030年までに、国内供給率が80%を超える と予測されており、この内製化の進展が市場規模を押し上げる最大の要因になります。

なぜ2035年に「5,000億ドル」へ到達するのか

この巨大市場を支えるのは、中国社会全体が“半導体を大量に消費する構造”へと変化していることが要因と考えられます。

● 自動化工場の普及

AIが工場運営を担う自動化工場が普及し、センサー、制御チップ、通信チップの需要が爆発的に増加するでしょう。

● 電力網・交通網のデジタル化

EV、スマートシティ、AI交通制御など、インフラそのものが半導体を大量に消費する構造 へと変化すると予測されます。

● RISC-Vの定着による開発コストの劇的低下

RISC-Vを軸にした「ソフトウェア × ハードウェアの国内循環」 が進み、研究開発コストが大幅に下がることで、新しい製品が次々と生まれる「正のフィードバック」が働くでしょう。

※RISC‑V(リスク・ファイブ)とは:カリフォルニア大学バークレー校が開発した“オープンで無料で使える命令セットアーキテクチャ(ISA)”です。ARMやx86と違い、ライセンス料が不要で、誰でもCPUを設計・実装できる点が最大の特徴です。

「光電融合」が変える2035年のコンピューティング

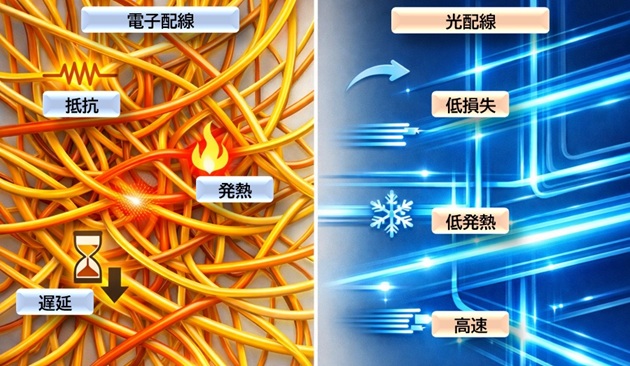

半導体の微細化が物理限界に近づく中、中国・米国・日本が次の主戦場として位置づけているのが「光電融合」 です。

これは、電子ではなく光子を使って情報を伝送・処理することで、AI時代の最大の課題である 電力消費と発熱 を解決しようとする技術です。

2035年に向けて、光電融合は急速に存在感を高めています。

なぜ光がAIの救世主になるのか

AIの大規模モデルを学習させるには膨大なGPUが必要で、その多くの電力がチップ間・ボード間の電気伝送で熱として失われています。

光は電気と比べて

- 抵抗が極めて小さい

- 発熱が少ない

- 超高速・大容量伝送が可能

という特性を持ち、AIの計算効率を劇的に改善できます。

● シリコンフォトニクスで既存ラインを活用

中国は、既存のCMOS製造ラインを活用できるシリコンフォトニクス を軸に、演算チップと光インターフェースを統合するCPO(光電コパッケージ) の商用化を急いでいます。

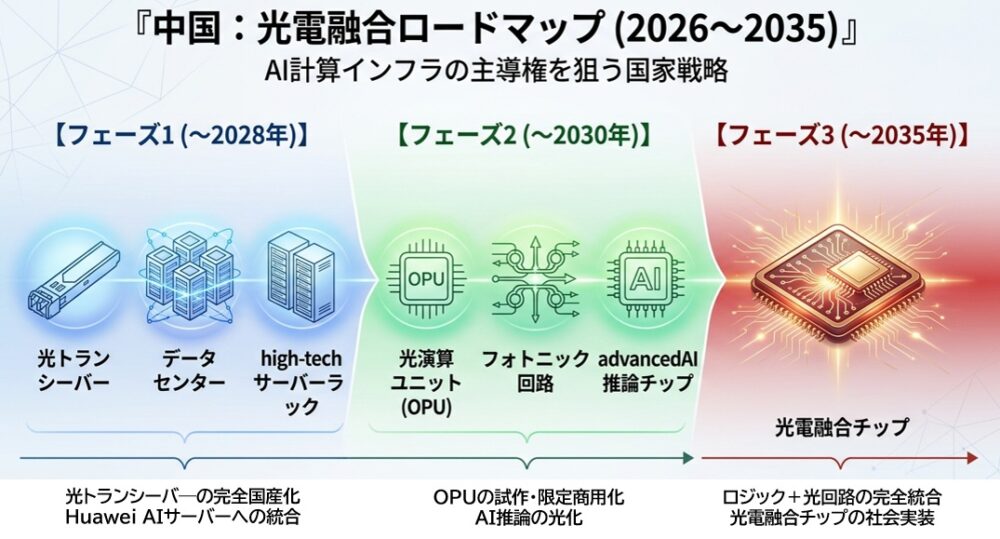

中国の光電融合ロードマップ:2026〜2035

中国は光電融合を「国産AIサーバーを完成させるためのラストピース」と位置づけています。

以下はその戦略的ロードマップです。

| フェーズ | 期間 | 目標・動向 |

| 第1段階 | 〜2028年 | データセンター向け光トランシーバーの完全国産化、Huawei AIサーバーへの統合 |

| 第2段階 | 〜2030年 | 光演算ユニット(OPU)の試作・限定商用化、AI推論の“光化” |

| 第3段階 | 〜2035年 | ロジックチップと光回路を完全統合した「光電融合チップ」の社会実装 |

このロードマップは、単なる技術開発ではなく、“AI計算インフラの主導権を握るための国家戦略” として進められています。

世界の構図:国家主導の中国 vs 市場主導の西側

光電融合をめぐる競争は、次世代の計算インフラを誰(どこ)が握るか を決める競争です。

● 中国:国家主導で一気に実装へ

Lightelligence(曦智科技)などのスタートアップと、テンセントなど巨大需要家が連携し、国家資金を背景に高速で社会実装を進めています。

● 米国・欧州:オープン規格でエコシステムを構築

IntelやBroadcomはUCIeなどの標準規格を牽引し、量子コンピューティングなど広範な応用を視野に入れた“開かれたエコシステム”を構築しています。

● 日本:部材・プロセスで存在感

日本は、

- 高精度受光素子

- 光導波路材料

- 高品質プロセス技術

といった領域で強みを発揮しています。

中国市場を取り込むのか、日米連携で標準を作るのか、日本企業の戦略判断が迫られています。

2035年の市場規模:光電融合は巨大産業へ

世界のシリコンフォトニクス市場は、2026年の約23億ドルから、2035年には 170〜400億ドル規模 に拡大すると予測されています。

この急成長は、AIの電力危機を解決する唯一の現実的手段として“光”が選ばれつつあることを意味します。

中国にとって光電融合は、GPU供給網から遮断された状況を打破できる可能性の戦略 でもあります。

日本企業は、

- 「中国製チップの中に入る日本品質の部材」として関与するのか

- 「日米連携の次世代標準」で対抗するのか

という重要な判断が必要となります。

まとめ

Huawei、SMIC、Nauraを中心に中国は装置の内部部品まで国産化を進め、2035年には 5,000億ドル規模の独立した半導体市場 を形成しようとしています。

重要なのは、

- どの領域が急速に内製化されているか

- どの部品が次の“ブラックボックス”になるか

- 日本企業が価値を発揮できる余地はどこか

を、装置や部品レベルまで見極め続けることです。

2035年の半導体産業は、技術・市場・国家戦略が一体化した総合戦になります。

この時代を生き抜く鍵は、「どこで価値を生み出せるか」を冷静に判断する視点にあるでしょう。