2026年、インド半導体は「計画」から「実稼働」へ

インドの半導体産業は、インド製の半導体チップが実際に市場へ出荷され始めました。

これは、単なる工場の稼働開始ではなく、世界のサプライチェーンに大きな影響を与える現実です。

商用稼働元年が示すインパクト

2026年初頭、グジャラート州サナンドを中心に、複数の後工程(OSAT)工場が相次いで商用稼働を開始しました。

米マイクロン、タタ・エレクトロニクス、日本のルネサスが参画する 「CG Power」 など、国際的な企業連合が本格的にラインを動かし始めています。

これにより、次のような製品がすでに「Made in India」として市場へ出荷されています。

- スマートフォン向け半導体

- 電気自動車(EV)向けパワーデバイス

- AIサーバー向けチップ

新国策「ISM 2.0」によるエコシステム強化

インド政府は2026年度予算で、半導体戦略を大幅にアップデートした「インド・セミコンダクター・ミッション (ISM) 2.0」を発表しました。

ISM 2.0 は、従来の“工場誘致中心”の政策を、次の領域へと支援対象を広げています。

- 製造装置

- 特殊素材

- 設計IP(知的財産)

- 人材育成

- サプライチェーンの国内化

これにより、半導体の設計から製造までをインド国内で、「設計から製造、パッケージング、装置、素材、人材育成までを一体で国内に揃える統合型の産業構造」のフルスタック型エコシステムが本格的に動き始めました。

ISM 2.0 の主要マイルストーン

| 目標時期 | 目標内容 |

| ~2029年 | 国内需要の70〜75%を国内設計・製造で賄う |

| ~2030年 | 市場規模を1,000〜1,100億ドルへ拡大 |

| ~2032年 | 3nm級の最先端プロセス能力を確立 |

| ~2035年 | 世界トップクラスの半導体大国の一角に入る |

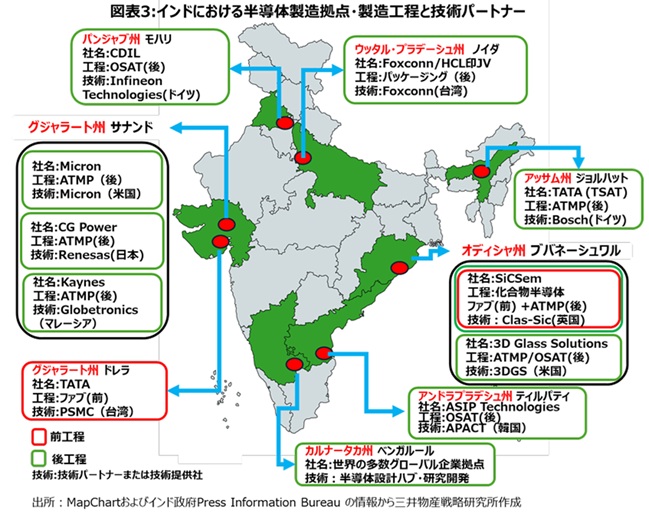

インドの主要半導体工場・稼働リスト(2026年時点)

2026年のインドでは、

- 後工程(OSAT/ATMP)の本格稼働

- 前工程(Fab)の建設加速

この二つの流が同時に進んでいます。

特にグジャラート州は、国内外の大手企業が集結し、インド版「シリコンバレー」と呼べるほどの集積地へと変わりつつあります。

(引用:「インド半導体産業の展望」 ー設計と後工程の潜在力に注目(三井物産戦略研究所)より)

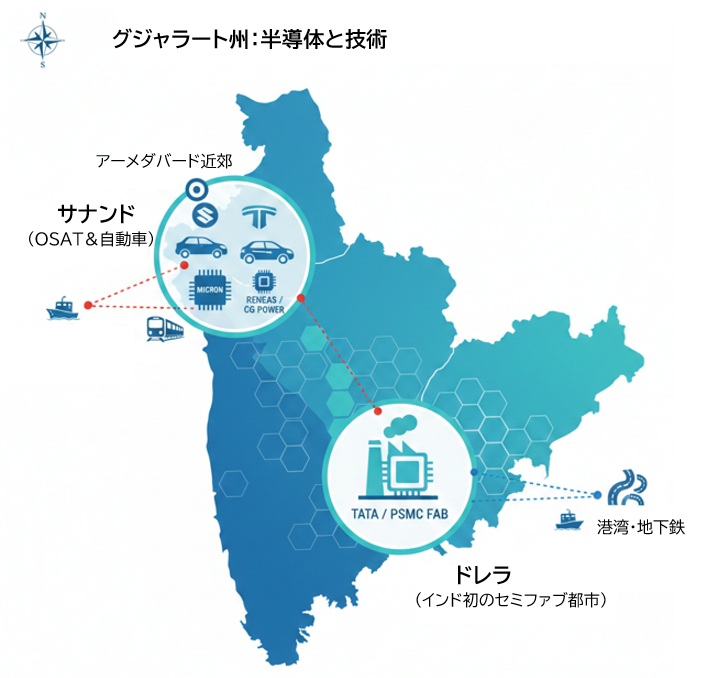

なぜ「グジャラート州」に集中するのか

インドの半導体プロジェクトは、グジャラート州のサナンド(Sanand)とドレラ(Dholera)に集中しています。

その理由は、

● サナンド:既存産業の集積が強み

- タタ、スズキなど自動車産業が集積

- 部品供給網・物流インフラがすでに整備済み

- OSAT(後工程)に必要な周辺産業が揃っている

● ドレラ:インド初の「半導体特区」

- 巨大な土地をゼロから都市設計

- 超純水供給システムを専用設計

- 停電リスクを抑えた電力網

- スマートシティとしてのインフラが整備済み

グジャラート州は、インド政府が「半導体の中心地」として意図的に育てている地域であり、企業にとっても最もリスクの低い投資先として位置づけられています。

インド市場の実力:14億人の内需と世界基準の品質

インドの半導体産業を語るとき、必ず次の疑問が浮かびます。

- 「インドで半導体を作って、本当に需要はあるのか」

- 「品質は世界水準に達するのか」

インドは世界でも珍しい、“自国で作り、自国で使い切れる”巨大市場を持つ国です。

14億人という人口規模に加え、急速なデジタル化が進むことで、半導体需要は今後も長期的に拡大し続けると見込まれています。

14億人のデジタル需要が生む「爆発的な内需」

2026年時点で、インドの半導体需要は特定の産業に偏らず、 スマートフォンやEV、5G/6Gインフラなど複数の用途・市場が同時に成長しています。

● スマートフォン:世界2位の巨大市場

- スマホユーザーはすでに 10億人を突破

- iPhoneを含む主要ブランドの組み立て拠点がインドへ移転

- これまで輸入に頼っていたチップを、国内産へ置き換える動きが急加速

● EV(電気自動車)と5G:国家政策が後押し

- 二輪・四輪の電動化が急速に進展

- 全土で5Gネットワークが整備され、通信チップの需要が急増

- パワー半導体、通信向け半導体の需要が継続的に拡大

輸入依存からの脱却が最優先

インドの半導体戦略は、台湾や韓国のような「輸出加工型モデル」とは異なります。

まずは 国内の電子機器生産に必要なチップを自給することを最優先に据えています。

● インドの戦略は“内需で回す”二段構え

第1段階(〜2030年)

- 国内需要を国内生産で賄い、輸入依存を減らす

- 外貨流出を抑え、経済安全保障を強化

第2段階(2030年以降)

- 技術と稼働率が安定した段階で、世界市場へ本格輸出

- 「信頼できる供給国」としての地位を確立

インドは“輸出のために作る”のではなく、

“自国の巨大市場を満たすために作る”という極めて強固な需要構造を持っています。

品質は「世界基準」、最新設備と設計力が支える

最新の製造現場では、品質は確実に向上しています。

● 世界標準の装置を導入

- 日本の主要装置メーカー(東京エレクトロン、SCREEN、ディスコなど)

- 米国・欧州の主要装置メーカー(Applied Materials、Lam Research、ASML、KLA など)

これらの最新鋭装置がインドの新設工場に導入され、台湾や日本と同等のプロセス技術が採用されています。

● 設計大国としての強み

- 世界の半導体設計者の 約20%がインド人

- Intel、NVIDIA、Qualcomm などが長年インドに大規模R&D拠点を設置

- 設計力の高さが、製造の品質安定に直結

インドはもともと設計に強みを持つ国であり、その人材力が製造品質の底上げに大きく貢献しています。

“場所がインドなだけで、中身はグローバル標準”。

これが2026年時点のインド半導体工場の実態です。

日本企業の最前線:ルネサス、ローム、装置メーカーの実態

インド政府が最も強い期待を寄せているのが、日本の「製造装置」と「素材」の技術です。

ルネサス:インド半導体エコシステムの“心臓部”へ

日本の半導体大手ルネサス エレクトロニクスは、CG Power(インド)と Stars Microelectronics(タイ)との合弁で、グジャラート州サナンドにOSAT工場を設立しました。

● 2026年の状況

- 車載向け半導体の組み立てを現地で開始

- インド国内のEVメーカー向け供給が本格化

- 一部製品は世界市場にも出荷開始

ルネサスは、インド半導体エコシステムにおいて 「品質の基準となる存在」 であり、日本企業がインドの中核に深く入り込んだ象徴的な存在となっています。

製造装置・素材メーカーが集結

2025年後半から2026年にかけて、主要な日本の装置メーカーが次々とインドに拠点を設立しました。

● 東京エレクトロン(TEL)

- Tata Electronics など主要Fabへ装置を供給

- 成膜・エッチング装置の保守拠点をグジャラート州に設立

- 数千人規模の現地エンジニアを育成する「技術アカデミー」を運営

● ディスコ(DISCO)

- ダイシング装置で世界トップシェア

- インド国内OSATの増加に合わせ、技術サポート体制を強化

● SCREEN、キヤノン、ニコン など

- 洗浄、検査、露光など前工程の重要装置を供給

- インド政府の要請を受け、現地サービス網を拡大中

● ローム(ROHM)

- EV向けパワー半導体の需要増に対応

- 設計支援やアプリケーション開発をインド国内で強化

サプライチェーンの「脱中国」を支える日本企業

米中対立が続く中、日本の素材・化学メーカーもインドでの拠点設立を加速しています。

● レゾナック

- SiCなど化合物半導体材料で協力を検討

- インド国内Fab向けに材料供給網の構築を進める

● 富士フイルム、住友化学、三菱ガス化学 など

- レジスト、ガス、研磨材などの消耗品供給を現地化

- 「安定供給」と「地政学リスク分散」の両面で、インドを重要拠点として位置づけ

日本企業の主な進出状況(2026年時点)

| 日本企業名 | 提携先 / 事業内容 | 進捗・役割 |

| ルネサス エレクトロニクス | CG Power、Stars Microとの合弁 | サナンドでOSAT工場を稼働。車載向けを中心に生産開始 |

| 東京エレクトロン(TEL) | インド政府・主要Fab | 成膜・エッチング装置を供給。保守拠点と技術アカデミーを設立 |

| ディスコ(DISCO) | OSAT企業各社 | ダイシング装置の技術支援を強化 |

| ローム(ROHM) | EVメーカー・大学 | パワー半導体の提供と設計支援体制を強化 |

| レゾナック | 化合物半導体メーカー | SiC材料の供給・技術協力を検討 |

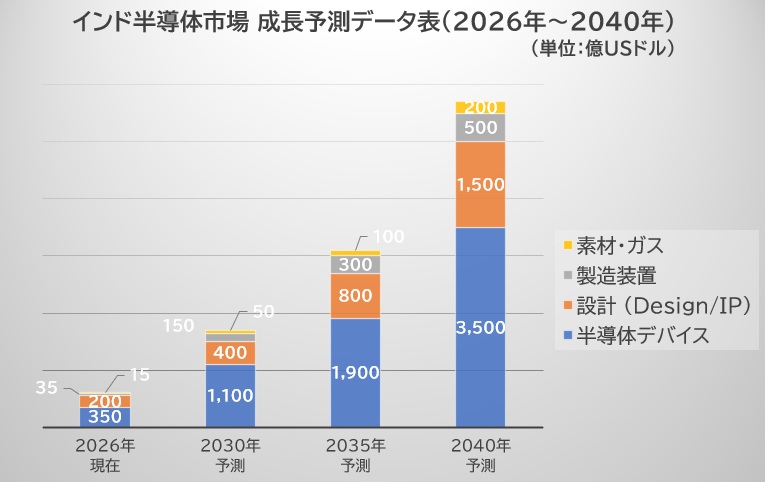

将来予測:2030・2035・2040年、インドが描く「半導体覇権」への階段

インドの半導体戦略は、単なる工場誘致にとどまりません。

2026年の商用稼働を始め、2030年・2035年・2040年へと段階的に成長し、世界の半導体供給網の中心となることを目指す国家プロジェクトです。

インドが描くロードマップを3つのステップから解説します。

2030年:「自給自足と地域内循環型の供給体制」の完成

2030年までの最重要目標は、輸入依存からの脱却です。

急拡大する国内需要を、国内生産で安定的に供給できる体制を整えることが最優先となります。

● 2030年の到達点(予測)

- 市場規模:1,000〜1,100億ドル(約16兆円)

- 自給率:国内消費の70〜75%を「インド設計・インド製造」で供給

- 主な牽引役:EV、スマートフォン、5Gインフラ

● 成長を支える要因

- EVシフトのピーク

二輪・四輪の電動化が本格化し、パワー半導体の需要が最大化します。 - 5G/6Gインフラの拡大

通信チップの国内製造が進み、インフラコストが大幅に低下します。 - 日本企業の役割

ロームや三菱電機などのパワー半導体技術が、現地生産ラインの高度化を支えます。

2035年:最先端プロセスへの挑戦と“世界トップ4”入り

2030年代半ば、インドは汎用チップ中心の製造国から、先端プロセスを持つハイテク製造国へと進化を予測します。

● 2035年の到達点(予測)

- 技術水準:3nm・2nmプロセスの商用生産ラインが稼働

- 地位:世界の半導体製造能力で“トップ4”に入る

- 産業構造:前工程(Fab)・後工程(OSAT)・装置・素材が国内で完結する産業循環システムを確立

● 成長を支える要因

- IMS2.0完遂

製造装置の一部が国内生産され、輸出規制の影響を受けにくい体制の構築。

これにより、装置供給の安全保障が確立されます。 - AIサーバー需要の拡大

国内データセンター向けにAIアクセラレータを自国生産する動きが加速。

AI・クラウド需要の急拡大が、先端ロジック製造の強力な牽引役となります。

2040年:完全な産業循環システムの「グローバルリーダー」へ

2040年には、インドが半導体産業で世界の重要な拠点へ成長している可能性があります。

設計から製造、素材、装置、アプリケーションまでが国内で循環する“完全な産業循環システム”を備え、グローバルリーダーのポジションに到達するでしょう。

● 2040年の到達点(予測)

- ビジョン:「シリコンからソフトウェアまで」を国内で完結

- 産業構造:設計・製造・素材・装置・アプリケーションが完全に統合

- ポジション:台湾・韓国・米国と並ぶ“世界の半導体供給の柱”

● 成長を支える要因

- 設計IPの主導権

世界の設計者の20%を抱える強みが、独自アーキテクチャ開発へ進化。 - 次世代素材のハブ化

SiC・GaNなど、ポストシリコン材料の供給拠点として存在感を高め、次世代パワー半導体の国際的な供給源となります。

インドの成長を左右する「克服すべき3要因」

インドの描く、壮大なロードマップを実現するためには、次の課題を克服する必要があります。

1.インフラの高度化

先端プロセスでは、100ミリ秒の瞬停も許されないなど、継続的に安定した電力・水・物流が必須です。

2.人材の質の転換

設計者は豊富ですが、Fabを24時間運用できる高度技能工の人材確保が必要です。

3.地政学の舵取り

米中対立の中で、日米欧との連携を維持しつつ、自国の知財を守る対応が必要です。

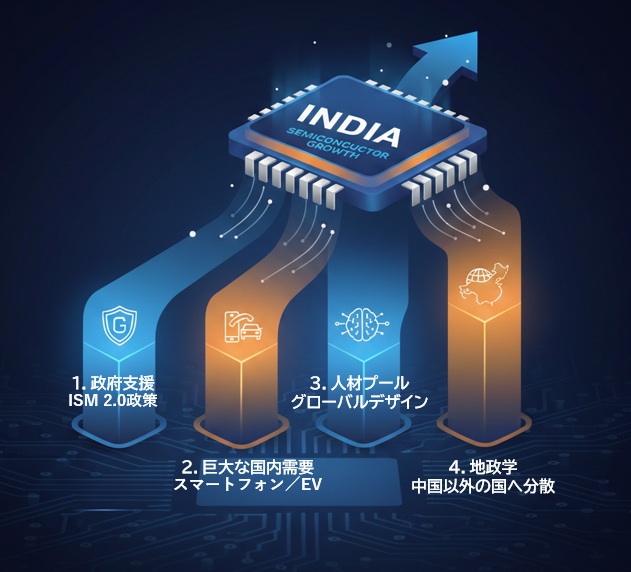

インド半導体市場の成長予測根拠

2026年時点、インドの半導体市場規模はすでに 600億ドル(約9兆円) を突破しています。

さらに2034年には 1,700億ドル規模 に達するという予測もあり、年平均成長率は 12%以上 と見込まれています。

半導体市場が成長する背景には、「政策・需要・人材・地政学」という4つの強固な基盤があります。

ISM 2.0 による政府支援

インド政府は、支援策を大幅に強化した 「インド・セミコンダクター・ミッション(ISM)2.0」 を始動しました。

● 世界でも異例の補助率

- 工場建設費用の 最大50% を中央政府が負担

- 州政府の補助を合わせると 最大70% に達するケースも

- 製造装置・材料・設計IPまで支援対象を拡大

これは、台湾や米国の補助金と比較しても極めて高い水準で、外資企業にとって投資リスクを大幅に下げる仕組みになっています。

● フルスタック戦略

インドは、半導体産業のあらゆる要素を国内に取り込む “フルスタック型エコシステム” を構築しようとしています。

対象領域は以下の通りです。

- Fab(前工程)

- OSAT(後工程)

- 製造装置

- 材料

- 設計IP

- 人材育成

つまり、「設計 → 製造 → パッケージング → 装置 → 素材 → 人材」までを一体で国内化する戦略です。

巨大な国内需要の爆発

インドは、世界最大級の電子機器市場を持つ国です。

そのため、半導体を“消費する力”が圧倒的に強いという、他国にはない構造的な強みがあります。

● エレクトロニクス製造の急拡大

- 「Make in India」政策により、iPhone・PC・家電の組み立てがインドへ移転

- これらに組み込まれるチップの 地産地消ニーズが急増

- 輸入依存から国内供給への転換が加速

● EV(電気自動車)と5Gの普及

- 二輪・四輪の電動化が急速に進展

- 全土で5Gネットワークが整備

- パワー半導体・通信チップの需要が継続的に増加

インドの需要は、景気変動に左右されにくい “生活インフラ型”の需要 が中心であり、これが半導体市場の長期的な成長を支えるベースとなっています。

設計における圧倒的な人材基盤

インドはもともと、半導体設計大国として世界的に知られています。

● 世界の設計者の20%がインド人

- Intel、NVIDIA、Qualcomm などが大規模R&D拠点を設置

- 数十万人規模の設計エンジニアが国内に存在

- 設計力の高さが、製造の品質安定にも直結

● 設計+製造の“垂直統合”が進む

- 2026年以降、Fab と OSAT が国内に揃い始めたことで、設計 → 製造 → パッケージング を国内で完結できる体制が整いつつあります。

地政学的なリスク分散

米中対立が続く中、世界の企業はサプライチェーンを中国以外へ分散させる必要に迫られています。

● インドは最大の“受け皿”

- 米国、日本、欧州がインドとの連携を強化

- 日印半導体協力など、政府間の枠組みが急速に拡大

- 外資の投資が加速し、製造基盤が整備される好循環が発生

ビジネス・投資家が直面する「リスクとチャンス」

2026年、インドの半導体産業は「可能性」から「実体」へと明確にフェーズが移りました。

しかし、巨大市場への参入は、未来を約束されたものではありません。

企業・投資家が見極めるべき 3つのリスク と、活かすべき 3つのチャンス を解説します。

| 視点 | リスク(乗り越えるべき壁) | チャンス(掴むべき勝機) |

| インフラ・環境 | 先端プロセス向けの超安定電力・水の確保 | 日本のクリーンルーム技術・水処理技術の需要 |

| 人材・コスト | 工場を24時間回す高度技能工の不足 | 豊富な設計人材を活用した垂直統合モデル |

| 市場・戦略 | 各国の補助金競争による地政学リスク | 14億人の生活に直結した「崩れない内需」 |

まとめ

2026年、インドの半導体産業はついに“構想”から“実稼働”へと踏み出しました。

工場が動き、製品が出荷され、政策・需要・人材がそろったことで、インドはこれから10〜15年をかけて半導体大国へと成長すると予想されています。

日本企業にとって、インドは

「成長市場」×「脱中国」×「日本の強みが生きる分野」

という、極めて稀な条件が重なる市場です。

そして、補助金・内需・装置需要が同時に立ち上がる“今”は、先行者利益を得られる最後のタイミングでもあります。

2026年は、未来の半導体地図を決める分岐点です。

インドとどう関わるかが、2030年代の競争力を左右するかもしれません。