半導体の世界では、AIの普及によって“どこが本当に重要なのか”が変わりつつあります。

これまでは、工場の設備や最新の露光装置が注目されてきましたが、2035年に向けて鍵を握るのは、実はチップを設計するためのソフトウェア、つまり EDA(設計ツール) です。

理由は、現代の半導体は工場で作られる前に、ほとんどの性能が設計段階で決まります。

設計が高度に複雑になるほど、EDAの重要性は高まります。

そして、EDAの世界で長年トップを3社が独占しています。

そこで、この先も3社は強いままなのか。

そして、2035年に“新しい勝者”の出現の可能性はあるのか。

本コラムでは、この2つの疑問を中心に、EDA市場の今と未来をわかりやすく解説します。

EDAを支える3社はなぜ強いのか

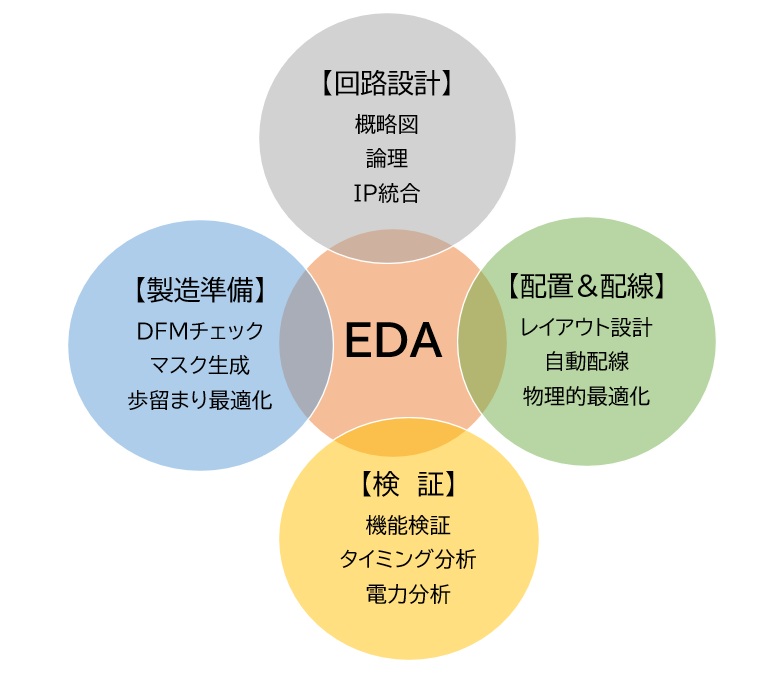

半導体の設計に使われるEDAは、専門的で分かりにくい分野に見えますが、役割はとてもシンプルです。

「複雑すぎるチップを、人間だけでは設計できません。それを設計するための道具」 です。

AIチップや高性能プロセッサは、数百億〜数千億ものトランジスタを組み合わせて作られます。

これを手作業で設計することは現実として不可能で、EDAがなければ全く前に進みません。

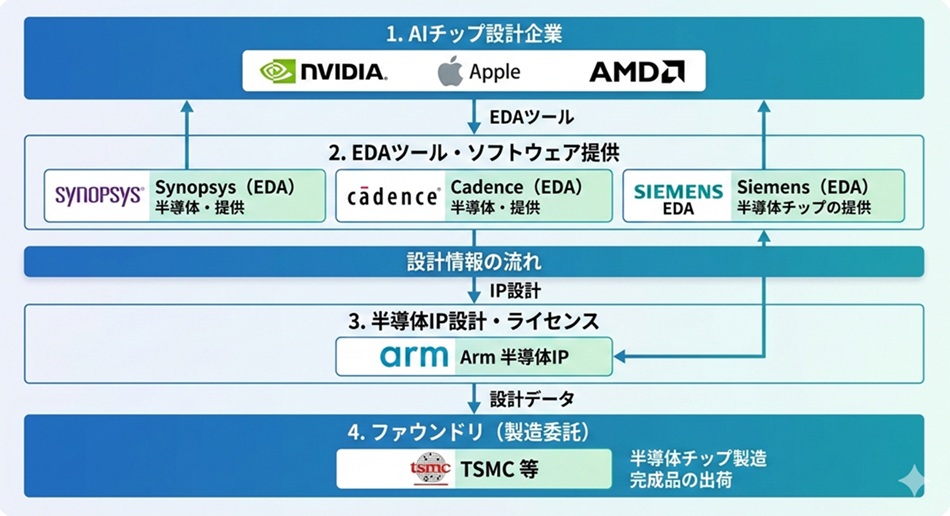

そして、EDAの世界で、長年トップを走り続けているのが次の3社です。

世界の EDA 市場の8割以上を占める3強 とされています。

- Synopsys(シノプシス)米国

- Cadence(ケイデンス)米国

- Siemens EDA(旧 Mentor Graphics)独

| 企業名 | 国籍 | 補足情報 |

| Synopsys(シノプシス) | アメリカ(米国) | カリフォルニア州マウンテンビューに本社。EDA 世界最大手の1社。 |

| Cadence(ケイデンス) | アメリカ(米国) | カリフォルニア州サンノゼに本社。Synopsys と並ぶ EDA 大手。 |

| Siemens EDA(旧 Mentor Graphics) | ドイツ(Siemens AG) | Siemens(ドイツの巨大コングロマリット)の一部門として運営。 |

この3社は、 「半導体設計の基本セット」 を提供し、世界中の設計企業が日常的に使っています。

では、なぜこの3社がこれほど強いのでしょうか。

理由その1 :設計に必要な“全部入り”のツールを持っている

半導体の設計は、回路を描く、配置する、配線する、動作を確認する……といった多くの工程に分かれています。

3社は、この一連の流れをすべてカバーするツールを提供し、「これさえあれば設計が完結する」 という状態を作っています。

一般的なことで例えると、Word・Excel・PowerPointが全部そろったOfficeのような存在

です。

部分的なツールだけの提供ではなく、フルセットを提供する、この3社は圧倒的に有利となっています。

理由その2 :工場(ファウンドリ)との深い連携を構築

最先端チップを作るには、TSMCやSamsungなどの工場が提供する「設計ルール(PDK)」に完全に対応している必要があります。

この対応には膨大な時間と実績が必要で、簡単に追いつけるものではありません。

※PDK (Process Design Kit)とは、

半導体ファウンドリが設計者に提供する「その工場のプロセスでチップを設計するためのキット一式」です。

もっと直感的に言えば:「この工場でチップを作るための設計マニュアル+ツールセット」です。

この3社は長年にわたり工場と密接に連携し、「このツールなら確実に製造できる」という信頼を積み重ねています。

新しい企業が同じレベルに到達するには、10年以上の時間と莫大な投資が必要になります。

理由その3 :失敗が許されない世界では“実績”が最も重い

半導体は、一度製造すると数十億円のコストがかかります。

もし設計にミスがあれば、そのまま大損失につながります。

だからこそ、企業は「実績のあるツール」しか使いません。

EDAは、単なる便利ツールではなく、失敗を防ぐための安全装置でもあるのです。

この“信頼の積み重ね”こそが、この3社の最大の強みです。

2035年に向けても3社の優位は揺らがない

AIチップの巨大化、3D構造、チップレット化など、設計の難易度はさらに上がっています。

難しくなるほど、設計ツールへの依存度は高まり、3社の存在感はむしろ強まります。

つまり、2035年に向けて「EDAの3社体制は続くのか?」という問いに対しては、

→ 現時点では「続く可能性が非常に高い」と言えるでしょう。

新興勢力企業は今後、台頭するだろうか

EDAの世界では、長年トップを走る3社が強いポジションを維持しています。

しかし、「新しい企業がこの流れを変えるのではないか」と予想はできないでしょうか。

実際、AIを使った自動設計や、オープンソースEDAの広がりなど、新しい動きが存在します。

現在名前が挙がる主な企業やプロジェクトを紹介し、2035年に向けてどこまで影響を与えるのかを考察します。

AI自動設計で注目されるスタートアップ

AIを使って回路設計や配置配線を自動化する企業は、近年急速に増えています。

代表的な企業としては次のような名前が挙がります。

- Celestial AI(セレスティアルAI)(米国)

光インターコネクト技術とAI設計を組み合わせたアプローチで注目 - XenonStack(ゼノンスタック)(インド)

AIを使ったRTL生成や検証支援ツールを開発 - RapidSilicon(ラピッドシリコン)(米国)

FPGA向けEDAにAIを組み込み、設計効率を高める取り組み

| 企業名 | 国籍 / 本拠地 | 主な事業領域 |

| Celestial AI | アメリカ(カリフォルニア州サンタクララ) | 光インターコネクト(フォトニクス)によるAI向け高速I/O技術 |

| XenonStack | インド発 → 現在は米国ニュージャージー州にも本社 | データ&AI基盤、Agentic AI、MLOps/LLMOps |

| RapidSilicon | アメリカ(カリフォルニア州ロスガトス) | AI最適化FPGA、オープンソースEDA活用FPGA |

これらの企業は、従来の手作業に近い部分をAIで置き換えることで、設計者の負担を減らすことを目指しています。

特に、配置配線やRTL生成のような“部分的な工程”では、AIの活用が大きい。

しかし、これらの企業がすぐにEDA全体を担う存在になるかというと、現時点では難しいと言えるでしょう。

理由は、AIが得意とするのはあくまで 「部分的な最適化」 であり、チップ全体の設計フローを統合するには、膨大な実績と工場との連携が必要だからです。

オープンソースEDAの動きと限界

もう一つの流れとして、オープンソースEDAの発展があります。

代表的なプロジェクトには次のようなものがあります。

- OpenROAD :配置配線を自動化するプロジェクト

- OpenLane :RTLからGDSIIまでのフローを提供

- RISC-V関連の設計ツール群 :大学や研究機関が中心となって開発

| プロジェクト名 | 位置づけ | 主な役割 | 特徴 |

| OpenROAD | オープンソースEDA(物理設計) | 自動配置配線(Place & Route) | RTL→GDS の物理設計を“自動化”するEDAコア技術 |

| OpenLane | ASIC設計フロー(フロー統合) | RTL→GDS の一連の工程をまとめて実行 | Yosys・OpenROAD・Magic などを統合した“フロー管理ツール” |

| RISC‑V関連設計ツール群 | CPU設計エコシステム | コア生成・検証・物理設計・ソフト開発 | Rocket/BOOM などのコア、riscv-dv、Spike、GCC など広範囲 |

最先端プロセス(3nmや2nm)に対応するには、工場との密接な連携や膨大な検証が必要で、現状では商用EDAの代替にはなりません。

中国勢の台頭は出現するだろうか

中国でも国産EDAの開発が進んでいます。

次のような企業が注目されています。

- Empyrean Technology(華大九天) :アナログEDAに強み

- Xpeedic :電磁界解析ツールで存在感

- Giga Design Automation :タイミング解析などの分野で成長

| 企業名 | 中国語名 | 分野・強み | 補足 |

| Empyrean Technology | 華大九天 | アナログEDAに強み(回路設計、レイアウト、シミュレーション) | 中国EDA最大手の一角。アナログ/ミックスドシグナルで存在感。 |

| Xpeedic | — | 電磁界解析(EMシミュレーション)で存在感 | パッケージ・SiP・高速I/O向けEM解析ツールが強い。 |

| Giga Design Automation | — | タイミング解析(STA)などで成長 | STA、形式検証、低電力解析などデジタルEDA領域で拡大中。 |

中国国内ではシェアを伸ばしていますが、グローバル市場で三強に迫るかというと、2035年までの期間では難しいと考えられます。

理由は、最先端プロセスへの対応や、海外ファウンドリとの連携が制限されているためです。

2035年までに“新しい勝者”は出現するか

現時点では、「新興勢力は重要な技術を創出しますが、EDA全体の主要企業となる可能性は低い」と考えられます。

しかし、AI自動設計やオープンソースEDAは、三強のツールを補完し、設計効率を大きく高めるサポート的な役割を果たすでしょう。

そして、三強はこうした技術を積極的に取り込み、買収や提携を通じて自社のフローに組み込んでいく戦略を進めるのではないかと推測します。

つまり、新興勢力は “競争相手”ではなく、新たな機能を生み出す“サポート的な技術提供” としてのポジションが強くなると予想します。

3.EDAの2035年に向けた技術動向

EDAは、どの技術が今後の中心になるのかを知ることは。とても重要です。

2035年に向けて特に重要となる4つの技術動向を解説します。

Generative EDA(AI自動設計)の本格普及

AIを使って回路や配置配線を自動生成する技術は、すでに実用段階に入りつつあります。

従来は設計者が手作業で行っていた作業の一部をAIが肩代わりすることで、

- 設計期間の短縮

- 人材不足の補完

- 設計品質の均一化

といった効果が期待されています。

2035年には、AIが「設計の補助」から「設計の共同作業者」へと役割を広げ、EDAの単価上昇にもつながると見られます。

チップレット設計の標準化とEDAの拡張

関連記事:次世代半導体はSoCからChipletへ

複数の小さなチップを組み合わせて1つの製品を作る“チップレット”は、今後の主流アーキテクチャです。

これに伴い、EDAは次の用途で新しい役割を担います。

- 異なるチップ同士の接続設計

- インターポーザやパッケージの最適化

- 電源・熱・信号品質の統合解析

従来の「チップ単体の設計」から、「システム全体の設計」へと守備範囲が広がる のが大きな変化です。

3D IC設計の高度化

3D ICは、複数のチップを縦方向に積み重ねる技術です。

これにより性能は向上しますが、設計は格段に難しくなります。

特にEDAが必要とされるのは:

- 熱の逃げ道の解析

- 電源供給の立体的な最適化

- TSV(シリコン貫通電極)の配置設計

- 3D空間での信号遅延の予測

これらは従来の2D設計では扱えなかった範囲であり、EDAの新たな収益の柱となるでしょう。

検証工程の自動化と高速化

チップの動作を確認する“検証”は、設計全体の7割以上の工数を占めると言われています。

2035年に向けては、

- AIによるテストパターン生成

- シミュレーションの高速化

- エミュレーション装置との連携強化

が進み、検証の効率が大幅に向上します。

特に、AIがバグの発生しやすい箇所を自動で推定する技術は、設計期間を短縮するうえで大きな効果を持つでしょう。

2035年、EDA市場の成長規模

「EDA市場規模はどこまで伸びるのか」「どの地域が伸びるのか」という点にフォーカスし解説します。

世界全体の市場規模予想

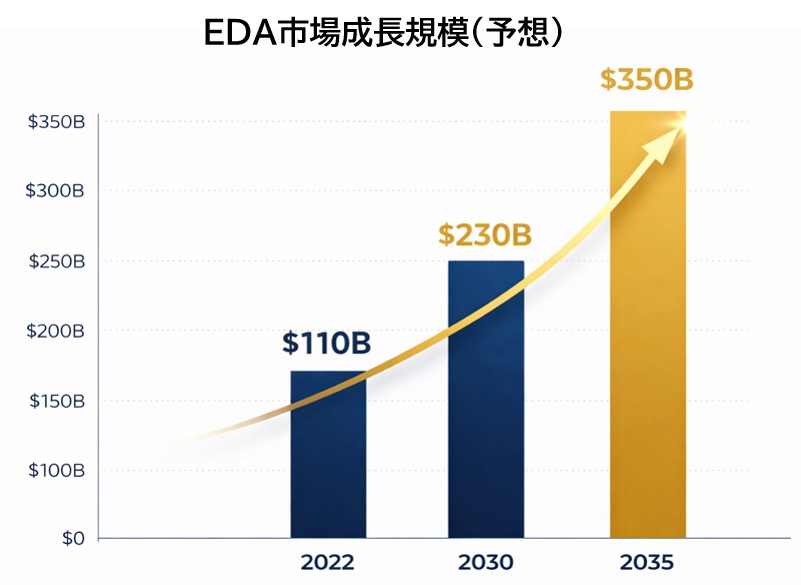

ある既存の調査レポートでは、EDA市場は

- 2022年時点でおよそ 110〜120億ドル

- 2030年前後で 220〜250億ドル 規模

といった予測が多く見られます。

これらを踏まえつつ、AIチップの巨大化・チップレット・3D IC・Generative EDAの単価の上昇効果を加味すると、

2035年には「300〜400億ドル」程度までは十分に現実的 と予想することができます。

地域別の市場規模

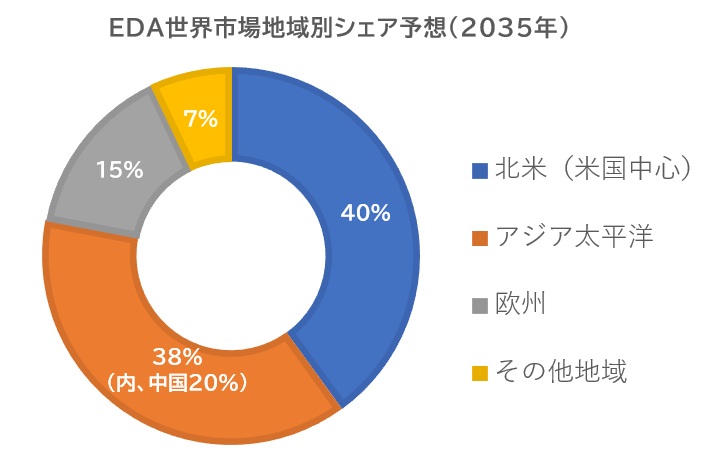

地域別の構成比で見ると

現在のEDA市場では、北米が最大シェア を持ち、次いで アジア太平洋(日本・韓国・台湾・中国・インドなど) が続きます。

これを2035年時点のイメージとして、ベースシナリオ:世界市場 330億ドル を仮定し、地域別にざっくりとした規模感を表にすると、次のようになります。

| 地域 | 想定シェア | 想定市場規模 (2035年・ベースシナリオ) |

| 北米(米国中心) | 約40% | 約130億ドル |

| アジア太平洋 | 約38% | 約125億ドル |

| 欧州 | 約15% | 約50億ドル |

| 中国単体 | (上記アジア内の一部として)約15〜20%相当 | |

| その他地域 | 約7% | 約25億ドル |

※中国はアジア太平洋の中に含まれますが、政策的な自国EDA育成もあり、

「アジアの中で存在感が増すが、グローバル全体を主導するほどではない」 という位置づけが現実的です。

2035年の「覇者」を数字からどう見るか

ここまでの数字を踏まえると、2035年のEDA市場は

- 規模:300〜400億ドル

- 地域:北米とアジアで約8割を占める構造

という姿が、もっとも現実的なシナリオとして予想されます。

この構造の中で、

- フルフローEDAを提供し、

- ファウンドリと深く連携し、

- AI・3D・チップレット対応を一気通貫で提供できる企業

が「覇者」であり続ける可能性が高いと言えるでしょう。

つまり、

「2035年の覇者は誰か?」という問いに対して、

現時点で最も合理的な答えは“今の三強が、そのままスケールを拡大している姿”

ということになります。

まとめ

2035年のEDA市場を見通すうえで最も重要なのは、設計の複雑化が止まらないという現実です。

AIチップの巨大化、チップレット化、3D構造の普及により、EDAは半導体開発の中心的な基盤として位置づけがさらに強まります。

この構造変化を踏まえると、Synopsys・Cadence・Siemens EDAの三社が持つ「フルフロー対応」「ファウンドリとの深い連携」「膨大な検証実績」という強みは、2035年に向けても揺らぎにくいと考えられます。

一方で、新興企業はAI自動設計や特定領域の効率化で存在感を高め、三強の技術進化を後押しする役割を担います。

市場規模は300〜400億ドルへ拡大し、北米とアジアが成長を牽引します。

総じて、2035年のEDAは「三強が中心のまま、技術革新を取り込みながら拡大する市場」として成熟していく姿が最も現実的です。

注)本コラムの内容は筆者の個人的な見解や予測に基づくものであり、投資を促す意図はありません。記載内容についての保証はいたしかねますので、ご自身の判断でご参考ください。