はじめにーCPOは量産フェーズへ

2026年となりCPOは、PoCを完全に抜けて、量産フェーズへと入りました。

これまでCPOは、光源の配置、熱管理、光ファイバの高密度接続といった技術的課題から、研究開発や限定的な試作にとどまっていました。

しかし、AIデータセンターの電力制約、GPUクラスタの大規模化、そしてNVIDIAを中心としたアーキテクチャ転換が重なり、CPOは「必要不可欠な技術」へと位置づけが大きく変わりました。

AIモデルの大規模化に伴い、GPU間の通信帯域は指数関数的に増加しています。

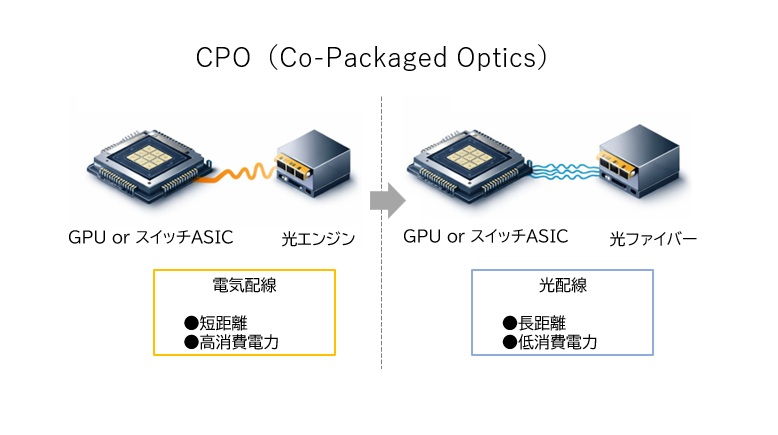

従来の銅線ベースの電気配線では、帯域・消費電力・伝送距離の限界が顕在化し、特に400G SerDes世代では1m未満で信号が急速に減衰します。

(※400G SerDesとは、100Gbps×4レーンで400Gbpsを伝送する高速シリアル通信技術)

これにより、ラック間スケールアップを前提とする最新のAIデータセンターでは、光配線への移行が避けられない状況となりました。

今、NVIDIA・Broadcom・NTTといった主要プレイヤーがCPO導入を強力に推進し、クラウド大手(CSP)も実装準備を開始しています。

2026年は、CPOが「未来の技術」から「今必要な技術」へと変わった象徴的な年といえます。

■CPOとPoCの違い

| 項目 | CPO(Co-Packaged Optics) | PoC(Proof of Concept) |

| 定義 | 光と半導体を同一パッケージ内で統合する実装技術 | 技術・アイデアの実現可能性を検証する試験段階 |

| 位置づけ | 製品・アーキテクチャ | 開発プロセスの段階 |

| 目的 | 高速・低消費電力な通信を実現 | 技術が成立するかを確認 |

| 主な対象 | データセンター、AIインフラ、半導体パッケージ | 新技術・新製品・新方式全般 |

CPO量産フェーズにおける中核サプライチェーン

CPOの量産フェーズに入り、サプライチェーンの構造は大きく変わりつつあります。

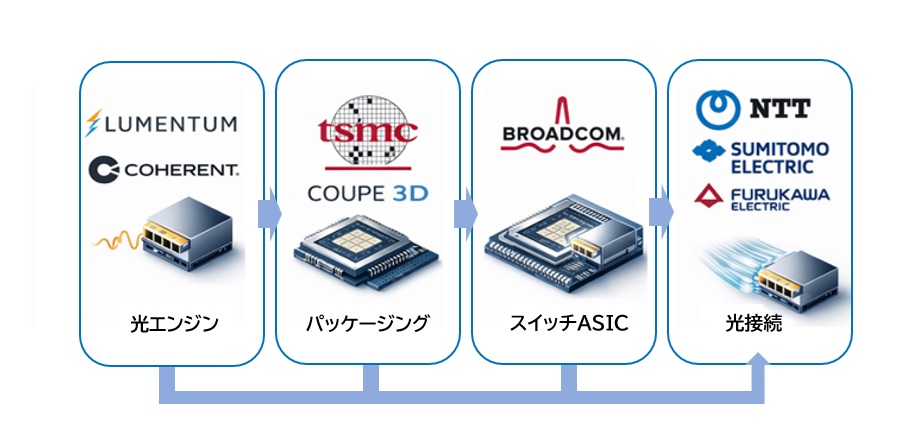

特に注目されるのは、光エンジン、パッケージング、光接続の3領域です。

これらはCPOの性能と量産性を左右する中核となります。

● 光エンジン:Lumentum・Coherentが中心的存在に

光エンジンはCPOの心臓部であり、レーザー光源、変調器、受光器といった光デバイスを統合した重要部品です。

NVIDIAがLumentumとCoherentに総額40億ドルを投資(2026年3月)したことは、光エンジンがCPO普及のボトルネックであることを示しています。

光源は歩留まりが低く、熱に弱いため、GPUやスイッチASICの近傍に配置するCPOでは特に厳しい要求が課されます。

これらの課題を克服できる企業が、2030年に向けて光エンジン市場の主導権を握ると考えられます。

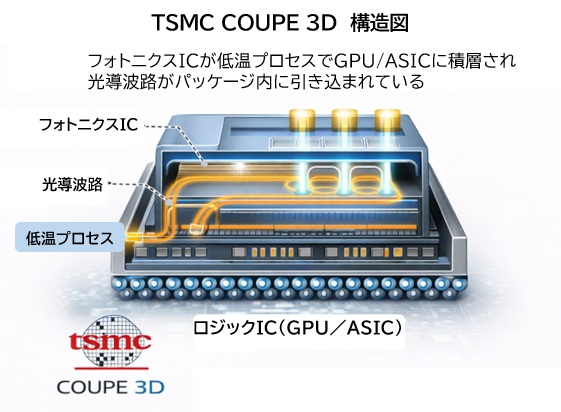

● パッケージング:TSMC COUPE 3Dが中核技術に

CPOでは、ロジックとフォトニクスを近接配置する必要があり、従来の後工程では対応が難しくなっています。

TSMCのCOUPE 3Dは、光ICとロジックICを積層・近接配置するための最有力技術であり、GPUやスイッチASICと光エンジンを一体化するCPOの実現に不可欠です。

TSMCはすでにNVIDIAと協力し、フォトニクスダイを積層したパッケージの量産準備を進めています。2030年に向けて、TSMCの供給能力がCPO普及の速度を左右する可能性が高いと考えられます。

● スイッチASIC:Broadcomが圧倒的存在感

CPO搭載スイッチの量産はBroadcomが先行しており、2025年から一部データセンターで導入が始まりました。

2026年はさらに量産が加速し、CPOスイッチ市場の中心となっています。Broadcomは光エンジンとの統合を前提としたスイッチASICを開発しており、CPO普及の重要な推進役となっています。

※スイッチASIC:データセンター内で GPU・CPU・サーバー間の通信を制御するチップ

● 光コネクタ・光実装:日本勢が強みを発揮

CPOは高密度光接続が必須であり、光コネクタや光実装技術が重要な役割を果たします。

NTTエレクトロニクス、住友電工、古河電工といった日本企業は、この領域で世界的な競争力を持っています。

特にNTTはIOWN構想を背景に光電融合技術を推進しており、CPOの実装に必要な光コネクタや光配線技術で存在感を示しています。

■CPO量産化を支える主要構成要素とプレイヤー

| 領域 | 役割・重要性 | 主な企業 | 勝ち筋・ポイント |

| 光エンジン | レーザー・変調器・受光器を統合する中核部品(CPOの心臓部) | Lumentum、Coherent | 低歩留まり・高熱課題を克服できる企業が主導権を握る |

| パッケージング | ロジックICとフォトニクスICの近接・積層を実現 | TSMC(COUPE 3D) | 高精度実装と量産能力がCPO普及スピードを左右 |

| スイッチASIC | CPO搭載ネットワークの制御・データ処理 | Broadcom | 光エンジン前提設計で市場を先行、量産で優位 |

| 光コネクタ・光実装 | 高密度光接続(数十〜数百芯)の実現 | NTTエレクトロニクス、住友電工、古河電工 | 高精度・信頼性・量産性で日本勢が競争優位 |

CPOの新たなボトルネックを握る企業

CPOの量産化と共に、新たなボトルネックが顕在化すると予想します。

ボトルネック1:光エンジン供給(歩留まり・熱・量産能力)

光エンジンはCPOの最重要部品であり、2030年に向けて最も深刻な供給制約が予想されます。

レーザーの歩留まりが低く、熱に弱いため、GPUやスイッチASICの近傍で安定動作させるには高度な技術が必要です。

ボトルネックを握る企業:

| 企業 | 製品例 |

| Lumentum | 高出力DFBレーザー(データセンター向け) |

| Coherent | InP系レーザー+シリコンフォトニクス |

| Fujitsu Optical Components | 高信頼光トランシーバ用レーザー |

これらの企業は光源技術で強みを持ち、2030年に向けて光エンジン供給の中心となると考えられます。

ボトルネック2:高密度光接続(数百芯規模の光ファイバ)

CPO普及に伴い、光接続は「数十芯 → 数百芯」へと急速に増加します。

光コネクタの精度、組立性、温度変動に対する信頼性、大量生産の自動化などが課題となります。

ボトルネックを握る企業:

| 企業 | 製品例 |

| NTTエレクトロニクス | 多心光コネクタ/光接続モジュール |

| 住友電工 | 高密度多芯光ファイバケーブル |

| 古河電工 | 多心光ファイバリボン/接続部材 |

| Molex | MPOコネクタ/高密度光I/O |

| US Conec | MTフェルール/MPOコネクタ |

日本企業はこの領域で世界的な競争力を持ち、2030年のCPO普及を左右する存在です。

ボトルネック3:パッケージング(フォトニクス積層の歩留まり)

CPOはロジックとフォトニクスを近接配置するため、パッケージング工程が従来よりも複雑になります。

光ICの位置合わせ精度、熱膨張差によるストレス、大型パッケージの反りなどが課題です。

ボトルネックを握る企業:

| 企業 | 製品例 |

| TSMC | COUPE 3D光電統合パッケージ |

| Intel(AIP) | EMIB+シリコンフォトニクス統合 |

| ASE | FOCoS先端パッケージング |

| Amkor | 2.5D/3D高密度パッケージ |

特にTSMCの供給能力がCPO普及の速度を左右すると見られています。

ボトルネック4:光モジュールの電力効率(LPOとの競合)

2030年に向けて、CPOとLPOの競合が激化します。

ラック内はLPO、ラック間はCPOという棲み分けが想定されますが、LPOの電力効率が改善すると、CPOの普及速度に影響を与える可能性があります。

ボトルネックを握る企業:

| 企業 | 製品例 |

| Broadcom | LPO対応800G光DSPレスモジュール |

| Marvell | LPO向けPAM4光DSP/PHY |

| InnoLight | 800G/1.6T LPO光トランシーバ |

| Accelink | 400G/800G低消費光モジュール |

AIデータセンター電力危機とCPO需要の爆発

関連記事:【2026年最新】AIデータセンターは“電力密度限界”で崩壊するのかー電力・消費電力・電源設計の本質

AIデータセンターの電力消費は2025年以降急増し、世界的な電力逼迫の要因となっています。

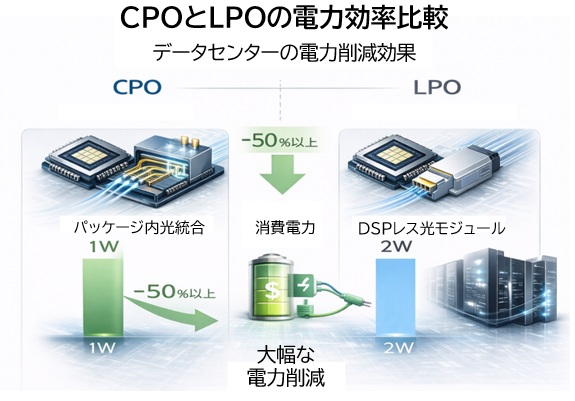

CPOは電力削減効果が大きく、電力危機の解決策として注目されています。

CPOは電気配線の距離を短縮し、ドライバ電力を削減できるため、従来のプラガブル光モジュールに比べて30〜50%の電力削減が期待されています。

2030年にはCPO比率が20〜35%に達するという予測もあり、電力危機が深刻化するほどCPO採用は加速すると考えられます。

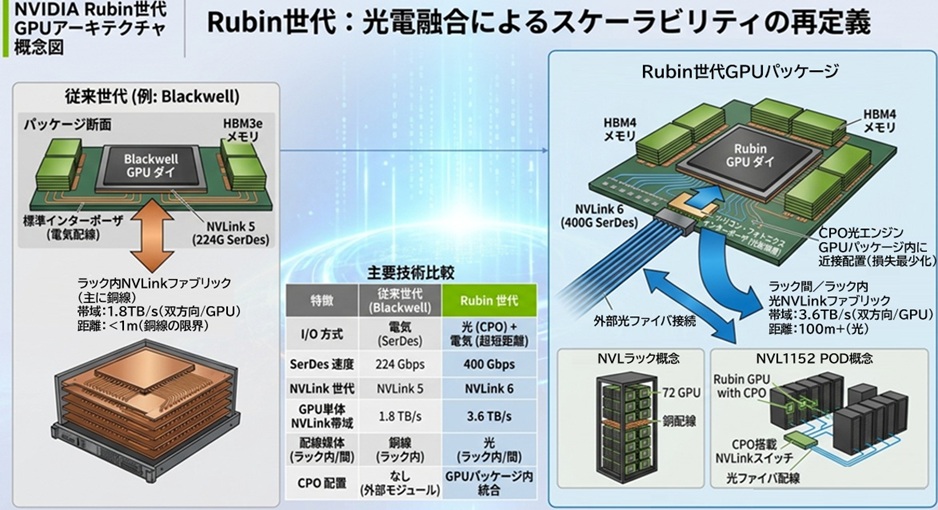

NVIDIA Rubin世代でのCPO本格採用の見込み

NVIDIAのRubin世代は、CPO本格採用の最初のGPU世代と位置づけられています。

RubinではNVLink 6(400G SerDes)が採用され、銅線では距離・電力・帯域の限界を超えるため、光化が必須となります。

Rubin世代では、TSMC COUPE 3Dによるフォトニクス積層が可能となり、光エンジンをGPUパッケージに近接配置する構造が採用される見込みです。

これにより、ラック間スケールアップが容易になり、AIクラスタの構成が大きく変わる可能性があります。

Rubin世代の量産が本格化すると、光エンジン、光コネクタ、パッケージングの供給が逼迫する可能性があり、サプライチェーン全体の強化が求められます。

Rubin世代 vs 従来世代

| 項目 | 従来GPU世代(~Hopper) | Rubin世代(次世代) | インパクト |

| インターコネクト | 銅配線(電気)中心 | 光(CPO)前提 | 配線方式の根本転換 |

| SerDes速度 | ~200G級 | 400G級(NVLink 6) | 電気配線の限界到達 |

| 通信距離 | 短距離(ラック内中心) | ラック間スケール | データセンター構造が変化 |

| 光技術の位置づけ | 外付け(プラガブル) | パッケージ内統合(CPO) | 光が“内部化” |

| パッケージ | 従来2.5D/CoWoS中心 | フォトニクス統合(COUPE 3D) | 実装難易度が飛躍的に上昇 |

| 電力効率 | 配線電力が増大 | 光化で大幅削減 | 電力制約への対応 |

| スケーラビリティ | 限定的 | 大規模クラスタ前提 | AI性能の上限を押し上げ |

まとめー2030年は“制約の年”になる

関連記事:次の5G=6G?NTTが挑むIOWN構想 ― 光電融合・光通信が変える未来

2026年4月はCPOがPoC段階を抜け、量産と実装のフェーズへと移行した歴史的な年です。

しかし2030年に向けては、普及と同時に新たなボトルネックが顕在化し、光エンジン、光接続、パッケージングの3領域が供給制約の中心となると予想されます。

CPOはAIデータセンターの電力危機を解決する鍵であり、今後のデータセンターインフラの中心技術となる可能性が高まっています。

2026年はその転換点であり、2030年はCPOの真価が問われる年になるでしょう。