1. はじめに:デジタルからフィジカルへ、150兆円市場の幕開け

1.1 フィジカルAI時代を読み解くための3つの鍵

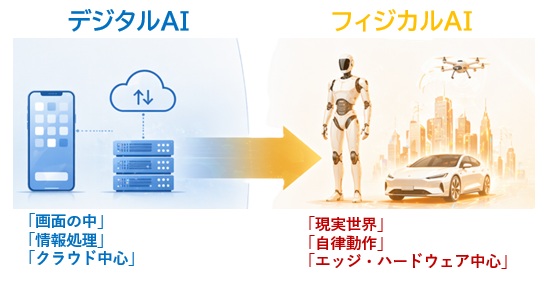

AIはこれまで、クラウドやスマートフォンといった「画面の中」で動く存在でした。

しかし2035年に向けて、AIはついに現実世界へと進出し、自ら動き、判断し、人間と共存する“フィジカルAI(Physical AI)”へと進化していきます。

本コラムでは、この大転換を理解するための 3つの鍵 を軸に解説します。

① AIの進化プロセス

② 半導体・インフラの技術的転換点

③ 覇権を握る企業レイヤー

これらの視点から、 どの技術がボトルネックとなり、どの企業がその解決策を握るのか を読み解きます。

1.2 次の覇権を決めるのは“ハードウェアの限界突破”

AIの進化は、もはやアルゴリズムだけでは前に進めません。

2nm微細化、3D積層、GaN/SiCパワー半導体、光電融合といった、 “物理的な限界を突破する技術”こそが、AIに「身体」を与える核心となります。

2035年、AIが真に自律性を獲得したとき、最大の価値を生み出すのはクラウドではなく、 現実世界を動かすハードウェアの革新者たちです。

AIが身体を持つ時代において、覇権を握るのは、 物理の限界を超える技術を持つ企業です。

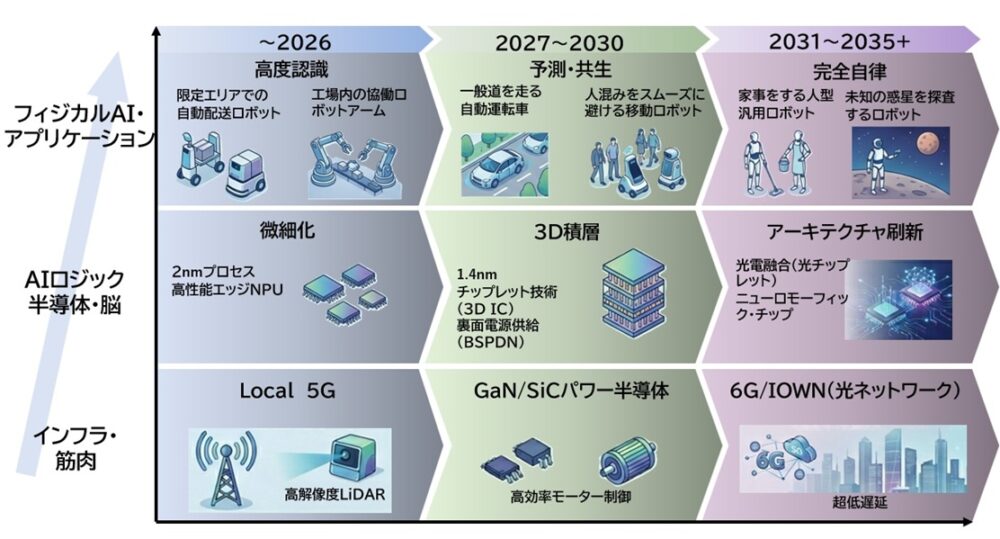

2. 第1フェーズ(2024-2026年):エッジAIの誕生と「認識」の高度化

2.1 現場で思考する「脳」の誕生

AI処理はこれまでクラウド側で行われてきましたが、2024〜2026年はその重心が端末側へ降りてくるエッジAIの黎明期です。

工場、物流、医療、インフラなど、リアルタイム性が求められる現場では、「0.1秒の遅延」が致命傷となるため、クラウド依存の構造は限界を迎えつつあります。

この課題を解決するのが、

①2nmプロセスによる省電力化

②特定タスクに最適化されたエッジNPU(Neural Processing Unit)

これにより、端末自身が“その場で判断する脳”を持つようになり、工場内の協調ロボットや、ラストワンマイル配送ロボットなど、「現場で考えるAI」の実用化が一気に加速します。

2.2 具体的導入事例:Tesla「Optimus」の実装

フィジカルAIの最前線に立つのが、Teslaのヒューマノイドロボット 「Optimus 」です。

2025年以降、テスラ自身のギガファクトリーでの本格運用が計画されており、製造ラインの自動化における“人型ロボットの実用化”が現実味を帯びています。

Optimusを支えるのは、

- Tesla専用設計のエッジAIチップ

- 2nm世代を見据えた圧倒的な電力効率

- 量産を前提とした「知能のパッケージ化」

特に、約2万ドル〜という低価格帯での量産構想は、ロボティクス市場の価格破壊を引き起こす可能性があります。

2.3 第1フェーズの注目銘柄と財務分析

- TSMC — 2nm量産で“知能の基盤”を独占

2026年時点で2nm(N2)の量産を本格化。

営業利益率50%超という異次元の収益性は、「先端製造の独占」を象徴しています。 - Arm — すべてのエッジデバイスの設計思想を握る

ArmのCPU/NPUアーキテクチャは、スマホからロボットまで、あらゆるエッジデバイスの“設計の土台”。

ロイヤリティモデルにより、安定した高利益体質を維持します。 - キーエンス / VRAIN Solution — 現実世界をデータ化する“目”

製造現場のセンサー、画像処理、AIソリューションを提供し、現実世界をデジタル化する入口(=認識)を支配する企業群。

エッジAIの普及とともに、需要は継続的に拡大します。

3. 第2フェーズ(2027-2030年):予測・共生と「筋肉」の進化

3.1 3D積層技術が変える半導体の常識

2027〜2030年は、AIが人間と同じ空間で動き、「次に何が起こるか」を予測しながら共生するフェーズに入ります。

この段階で最大のボトルネックとなるのが、従来の“横方向の微細化”が物理限界に近づくことです。

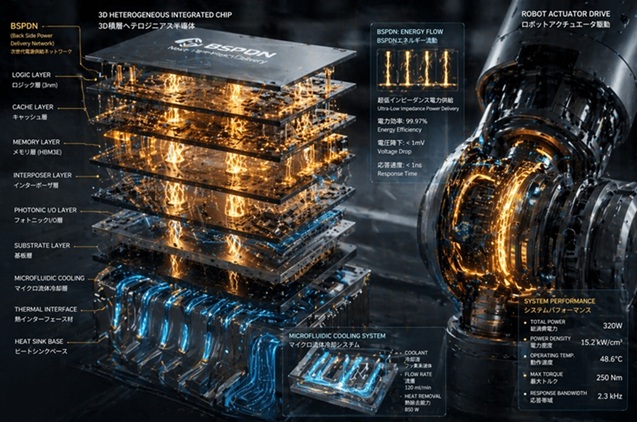

そこで重要性を増すのが、チップを縦に積む3D積層(チップレット)技術です。

①技術的要諦

- BSPDN(裏面電源供給ネットワーク)により、電源配線の混雑を解消

- 電力伝送効率が大幅に向上し、AI処理の安定性が飛躍

- チップレット化により、用途ごとに最適な“部品”を組み合わせられる

AIが「予測」しながら動くためには、瞬時に大量のデータを処理し、安定した電力供給を維持する“筋肉”が不可欠です。

その筋肉を担うのが、次世代パワー半導体である GaN(窒化ガリウム) と SiC(炭化ケイ素) です。

②パワー半導体の重要性

ロボットの関節、モビリティの駆動部、産業機器の制御など、“動くAI”のあらゆる場面で、GaN/SiCは従来のシリコンでは到達できない高耐圧・高効率・高温動作を実現します。

2035年に向けて、GaN/SiC市場は 年率37%超 の成長が予測され、フィジカルAIの普及とともに最も恩恵を受ける領域の一つです。

3.2 具体的導入事例:トヨタ「Woven City」の実証

静岡県裾野市で進む 「Woven City 」は、フィジカルAIが社会に溶け込む未来都市の“実験場”です。

ここでは、

- モビリティ

- ロボット

- スマートホーム

が一体となり、AIが住民の行動を“予測”しながらサービスを提供します。

この膨大な駆動を支えるのが、車載用SiCパワー半導体と、それを安定動作させるための冷却インフラ技術です。

Woven Cityは、「AIが人と共生する都市」のプロトタイプであり、第2フェーズの象徴的な事例と言えます。

3.3 競合他社の分析:ディスコとロームの「独占的技術」

- ディスコ : 3D積層時代の“加工の王者”

世界シェア70%超のダイシング装置を持ち、チップを薄く・精密に加工する工程で圧倒的な存在感を誇ります。

3D積層が進むほど、「薄く・割らずに・大量に」加工する技術が不可欠となり、同社の利益は構造的に拡大します。 - ローム : SiCパワー半導体の垂直統合モデル

SiCパワー半導体で、材料 → デバイス → モジュールまでを一貫生産する垂直統合型の強みを持ちます。

車載・産業機器市場での採用が進む中、“筋肉”の中核を握る企業として存在感を増しています。 - ナブテスコ : ロボット関節の精密減速機で世界トップ

ロボットの関節部に使われる精密減速機で世界シェアを握り、「筋肉の精度」を決定づける企業です。

フィジカルAIの普及に伴い、高精度・高耐久の減速機需要は長期的に増加します。

4. 第3フェーズ(2031-2035年以降):完全自律と「光」への転換

4.1 アーキテクチャの終着点「光電融合」

2030年代、フィジカルAIデバイスの累計台数は 1.45億台 に達し、AIは人間の指示を待つ存在から、自ら判断し行動する“完全自律”へと進化します。

この段階で最大の壁となるのが、電子回路が抱える 「熱」と「速度」の限界 です。

その限界を根本から打破するのが、電気信号を光信号に置き換える光電融合(Photonic-Electronic Convergence) です。

光電融合がもたらすブレークスルー

- 消費電力を1/100に削減

- 伝送容量を100倍に拡大

- 熱暴走を抑え、AIの連続稼働を可能に

- バッテリー駆動時間が飛躍的に向上

電子ではなく光で処理することで、AIの“脳”は初めて 熱の束縛から解放されます。

| 項目 | 従来の電子回路(限界) | 光電融合による革新 |

| 消費電力 | 基準(1/1) | 1/100に削減 |

| 伝送容量 | 基準(1/1) | 100倍に拡大 |

| 課題 | 熱暴走・速度遅延 | 熱の束縛からの解放 |

| 主な恩恵 | バッテリー消費が激しい | 長時間・完全自律稼働が可能 |

さらに、光電融合と並行して、ニューロモーフィック・チップ(脳の構造を模倣したチップ)が実用化され、AIは環境に応じて自ら学習し、最適な行動を選択する能力を獲得します。

これが、フィジカルAIが“完全自律”へ到達する決定的な転換点です。

4.2 具体的導入事例:NTT「IOWN」と自律ロボティクス

NTTが提唱する IOWN(Innovative Optical and Wireless Network)構想 は、2030年代の基幹インフラとして世界的に採用が進むと見られています。

IOWNの中核は、光電融合チップを端末側に搭載し、クラウドを介さずに超高速処理を行う というアーキテクチャです。

IOWNがもたらす世界

- 家庭用ロボットがクラウドなしで高度な判断を実行

- 宇宙探査機が通信遅延ゼロに近い状態で自律行動

- スマートシティ内のAIが“都市全体の神経網”として機能

つまり、IOWNは「光でつながる自律AI社会」 の基盤となる技術です。

4.3 第3フェーズの注目銘柄と特許戦略

- NTT : 光電融合の特許で世界トップクラス

シリコンフォトニクス(光電融合)分野で世界有数の特許ポートフォリオを保有。

2035年には光電融合デバイス市場が 約1.8兆円規模 に成長すると見込まれ、長期投資の中核として注目されます。 - Broadcom(AVGO) : データセンターの“光化”を主導

データセンター内のスイッチング技術で圧倒的な存在感を持ち、電子から光への移行において米国の中心的プレイヤーとなります。

AIの計算量が爆発的に増える中、「光で処理するデータセンター」 の需要は不可避であり、同社の技術優位性は長期的に強固です。

5. 市場規模予測と投資戦略のまとめ

5.1 各セグメントの成長ポテンシャル

フィジカルAIは、単一の市場ではなく、半導体・ロボティクス・通信インフラ・エネルギーといった複数の巨大産業を横断する“複合市場”です。

そのため、成長の波は段階的に訪れます。

以下は、2035年までの主要技術と市場規模のロードマップです。

フィジカルAI市場ロードマップ(2026–2035)

| 年代 | 主要技術 | 期待される市場規模(予測値) | 注目レイヤー |

| 〜2026 | 2nm、エッジNPU | エッジAI市場:約10兆円(2030) | 知能(TSMC、Arm) |

| 2027〜2030 | 3D積層、GaN/SiC | GaNパワー半導体:年率37%成長 | 筋肉(ローム、ディスコ) |

| 2031〜2035 | 光電融合、6G/IOWN | 光電融合市場:約1.8兆円 | 神経(NTT、Broadcom) |

| 2035年以降 | 完全自律フィジカルAI | 産業全体:約150兆円規模 | 統合(ロボティクス銘柄) |

- 短期(〜2026):エッジAIの普及が“知能”の需要を押し上げる

- 中期(2027〜2030):ロボット・モビリティの本格稼働で“筋肉”が急成長

- 長期(2031〜2035):光電融合が“神経”を刷新し、完全自律へ

- 2035年以降:AIが身体を持つことで、150兆円規模の新産業が立ち上がる

この流れは不可逆であり、技術進化の順序もほぼ確定しています。

5.2 産業の再編

フィジカルAIの進化は、PCやスマホの登場を超える“産業の再編”を引き起こします。

①短期(今〜5年):知能を握る半導体メーカーが主役

- TSMC(2nm製造の独占)

- Arm(エッジデバイスの設計思想)

- エッジAIソリューション企業(キーエンス、VRAIN Solution)

理由:

エッジAIの普及はすでに始まっており、最初に利益を享受するのは“脳”を作る企業群。

②中期(5〜10年):エネルギー効率と後工程を握る日本企業が台頭

- ローム(SiCパワー半導体)

- ディスコ(3D積層加工の独占技術)

- ナブテスコ(ロボット関節の精密減速機)

理由:

ロボット・モビリティの普及により、“筋肉”と“駆動部”の需要が爆発的に増加。

③長期(10年〜):光電融合の覇者が最終的な勝者に

- NTT(光電融合の特許ポートフォリオ)

- Broadcom(データセンターの光化を主導)

理由:

AIが完全自律へ進むには、光電融合という“神経の刷新”が不可欠。

2035年以降の巨大市場(150兆円)の中心に位置する。

6. おわりに:フィジカルAIが創る未来

AIが「身体」を持つようになるというのは、 PCやスマホが登場したとき以上に、 私たちの暮らしを大きく変える出来事です。

労働力不足、医療、物流、インフラ、宇宙探査など、 これまで“人が動くこと”が前提だった分野に、 自分で判断して動くAIが入ってくることで、 社会の仕組みそのものがアップデートされていきます。

そして、この未来を支えているのは、 やっぱり ハードウェアの進化です。

2nm、3D積層、GaN/SiC、光電融合といった技術は、 単なるスペック向上ではなく、 AIが現実世界で動くための「体のパーツ」のようなものです。

こうした技術を磨き続ける企業は、 2035年以降に広がる 150兆円規模の新しい市場の中心に立つことになります。

フィジカルAIの時代は、もう動き始めています。

その仕組みを理解し、どの企業が未来をつくるのかを見極めることが、 これからの10年をより有利に進められるはずです。

2035年、その変化の恩恵をつかむのは、 “身体を持つAI”の未来を、今のうちから見据えているあなたです。