AI需要の爆発とDRAM微細化の限界が同時に進む中、次世代メモリの本命として急浮上しているのが「3D X-DRAM」です。

NEO Semiconductor社が提唱し、2026年4月にPoC成功を発表したことで、同技術は“構想”から“実在する選択肢”へと一段階進みました。

3D NAND設備を流用できるという製造コストの劇的な優位性は、DRAM市場の再編を引き起こす可能性があります。

本コラムでは、3D X-DRAMの仕組み、NEO Semiconductor社の戦略、競合各社の動き、そしてAI時代のメモリ市場に訪れる地殻変動の全貌を解説します。

3D X-DRAMとは何か

なぜ3D DRAMが必要なのか

関連記事:モノリシック3D DRAMは本当に来るのか:2026年時点の技術・市場・勝者予測

AIモデルの巨大化とデータセンター需要の急増により、DRAMにはこれまで以上の容量・帯域・消費電力効率が求められています。

しかし、従来のDRAMは微細化が1nm前後で限界に近づき、平面構造ではこれ以上のスケールが難しいという根本的な課題を抱えています。

HBMは帯域を伸ばせるものの、コストと供給能力に制約があり、AI需要を支え切れません。

この状況で注目されているのが、DRAMを3D構造へ移行させるアプローチです。

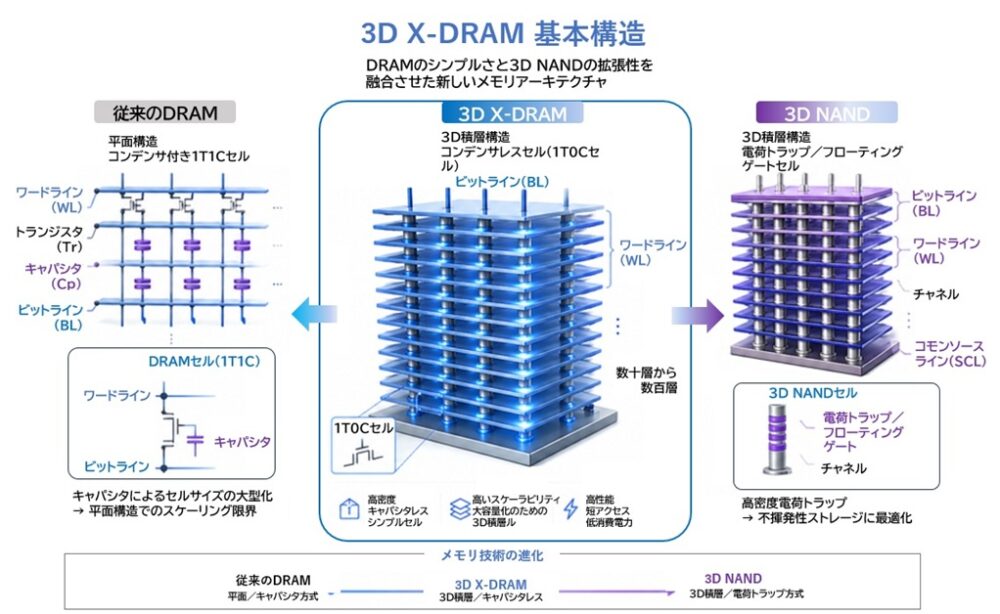

3D X-DRAMの基本構造

3D X-DRAMは、NEO Semiconductor社が提唱するコンデンサレス型の3D DRAMアーキテクチャです。

最大の特徴は、「3D NANDの既存設備をそのまま活用できる」点にあります。

従来のDRAMは微細化が進むほどコンデンサ形成が難しくなりますが、3D X-DRAMはこのコンデンサを排除し、縦方向に積層する構造で容量を稼ぐため、製造難易度とコストを大幅に下げられます。

つまり、3D NANDのように「積層数=容量」というスケール則がDRAMにも適用できるという発想です。

技術的優位性

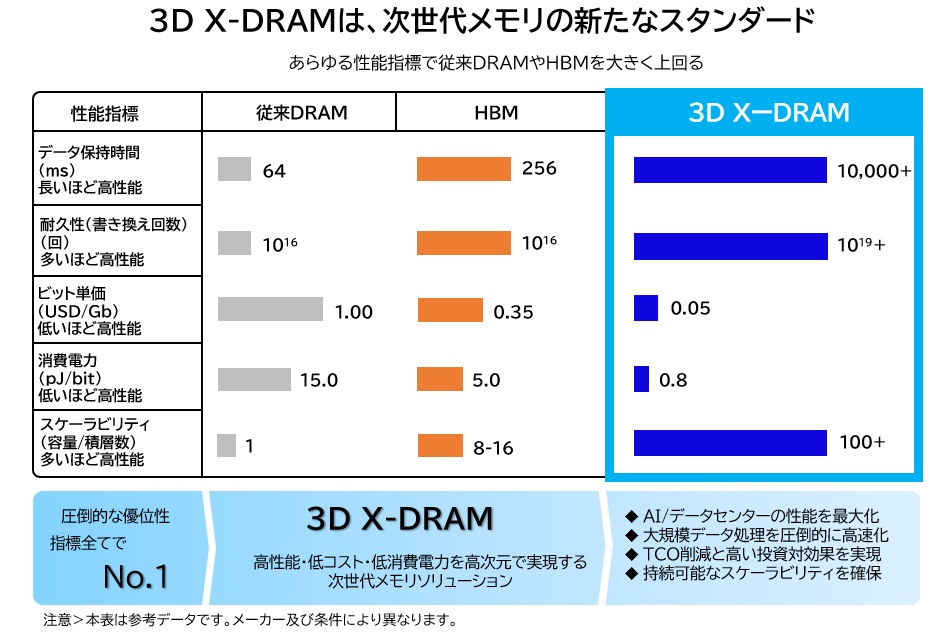

2026年4月にNEO Semiconductor社が発表したPoCでは、3D X-DRAMがJEDEC標準(※)の15倍となる1秒以上のデータ保持時間を達成したと報告されています。

また、10¹⁴サイクル以上の書き換え耐久性も確認され、実用レベルの信頼性を示しました。

※JEDEC標準は、半導体や電子部品の互換性・品質・信頼性を確保するためにJEDECが定めた 技術規格です。

さらに、3D NAND設備を流用できるため、ビット単価が従来DRAMの数分の一に下がる可能性があります。

これにより、AIデータセンター向けのメモリコストを劇的に改善できると考えられます。

技術的にも経済的にも、3D X-DRAMは「ポスト微細化時代のDRAM」として有力な候補となりつつあります。

NEO Semiconductor社の立ち位置

IP企業としてのビジネスモデル

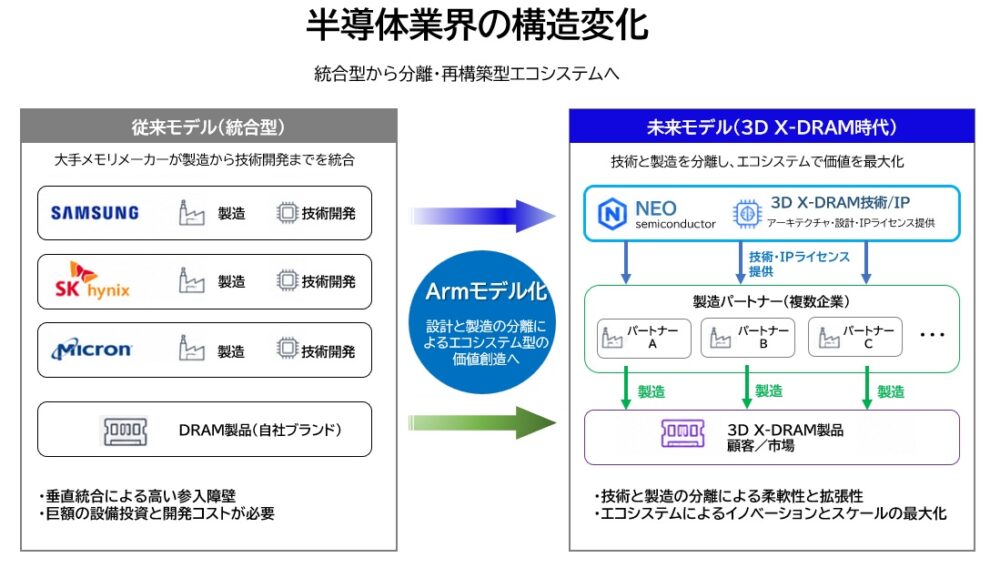

NEO Semiconductor社は、巨大な製造工場を持つメモリメーカーとは異なり、技術ライセンスと共同開発を軸とするIP企業です。

自社で量産ラインを保有しないため、設備投資リスクを最小化しつつ、独自アーキテクチャを世界中のメーカーに提供する“Arm型モデル”(※)を志向しています。

※“Arm型モデル”とは、半導体を自社で製造せず、設計(IP)だけをライセンス提供して収益を得るビジネスモデルのこと

この構造は、製造コストが高騰し続けるDRAM業界において極めて合理的で、技術が採用されればライセンス収入が指数関数的に増えるというスケーラビリティを持つビジネスモデルになります。

創業者 Andy Hsu 氏 の思想と技術戦略

3D X-DRAMの発案者であり、NEO Semiconductor社の創業者であるAndy Hsu氏は、長年メモリ技術に携わってきたエンジニアです。

彼は、「DRAMの微細化限界を突破するには、構造そのものを変える必要がある」という明確な思想を持っています。

彼が主導する特許戦略は、コンデンサレス構造・積層アーキテクチャ・3D NAND設備流用といった複数の要素技術を包括的にカバーしており、NEO Semiconductor社の優位性の中核となっています。

PoC成功と戦略的投資が意味するもの

2026年4月、NEO社は3D X-DRAMのPoC(Proof of Concept)成功を発表しました。

これは、同技術が「理論」から「実際に動作する技術」へと格上げされた瞬間であり、業界に大きな衝撃を与えました。

また、同時期に、Acer創業者でありTSMC元取締役でもあるStan Shih(スタン・シー)氏のグループから戦略的投資を受けたことも重要です。

この投資は単なる資金提供ではなく、

- 台湾の半導体エコシステムとの接続

- 製造パートナー候補との橋渡し

- 技術の“標準化”に向けた後押し

といった意味を持っています。

NEO Semiconductor社は、特定のメーカー名を明かしていませんが、複数の世界的メモリメーカーとライセンス交渉を進めていると公言しており、3D X-DRAMが“業界標準候補”として認識され始めていることが伺えます。

大手メーカーの動き(Samsung / SK Hynix / Micron)

各社が進める「3D DRAM」アプローチ

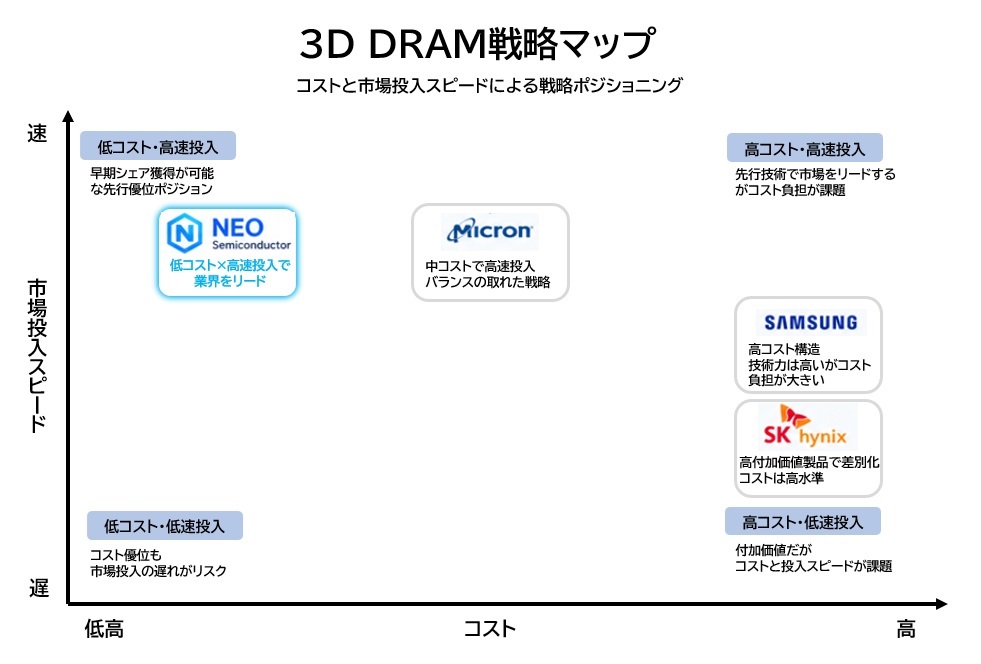

NEO Semiconductor社が3D X-DRAMを提唱する一方で、「Samsung Electronics 」、「SK Hynix」、「Micron Technology 」といった大手メモリメーカーも、独自の3D DRAM構造を猛烈なスピードで研究・開発を進めています。

しかし、その方向性はNEO Semiconductor社とは大きく異なります。

- Samsung Electronics

従来のDRAMで使われてきたコンデンサ構造を維持したまま積層する方式を模索しています。

微細化限界を突破するために、新材料や新プロセスを組み合わせるアプローチを続けています。 - SK Hynix

HBMで培ったTSV(シリコン貫通電極)技術の延長線で3D化を進める方向性が強いです。

高帯域メモリの延長として3D DRAMを捉えており、AIサーバー向けの高付加価値領域を重視しています。 - Micron Technology

米国企業同士の連携という地政学的背景もあり、NEO Semiconductor社の技術を最も早く採用する可能性が高いと見られています。

コスト競争力の強化が急務であり、3D X-DRAMの“既存設備流用”という利点は非常に魅力的です。

各社とも「3D DRAMは不可避」という認識は共通していますが、自社開発で突き進むか、NEO Semiconductor社方式を採用するかという分岐点に立っている状況です。

自社開発 vs ライセンス採用の判断軸

大手メーカーがNEO Semiconductor社の技術を採用するかどうかは、以下の3つの軸で決まります。

- コスト構造

自社開発の3D DRAMは、EUV露光や新材料を必要とし、コストが跳ね上がります。

一方、3D X-DRAMは3D NAND設備を流用できるため、ビット単価を劇的に下げられます。 - 市場投入スピード

AI需要が爆発する中、スピードは競争力そのものです。

NEO Semiconductor社 方式を採用すれば、自社開発より2〜3年早く市場投入できる可能性があります。 - 技術的優位性

PoCで示された保持時間・耐久性は既存DRAMを上回るレベルで、技術的にも“採用する理由”が十分にあります。

この3点を総合すると、中低価格帯の3D DRAM市場ではNEO Semiconductor社 方式が有利という見方が強いです。

最初に動く企業はどこか

業界では「最初にNEO Semiconductor社と契約する企業」が最も大きな利益を得ると見られています。

理由はシンプルで、コスト競争力で他社を一気に引き離せるからです。

- Micron Technologyは米国企業同士の連携という政治的背景もあり、有力候補です。

- Samsung ElectronicsとSK Hynixは巨大なDRAM投資を抱えているため、NEO Semiconductor社 方式を採用するかどうかは慎重です。

- ただし、一社が動けば他社も追随せざるを得ない“ドミノ現象”が起きる可能性が高いです。

つまり、3D X-DRAMを巡る競争は、

「誰が最初に動くか」=「誰が次世代DRAMの主導権を握るか」

という構図になりつつあります。

【仮説】3D X-DRAMが実用化された場合の市場インパクト

DRAM市場の「3Dシフト」が加速する

DRAM市場は2035年に約2,260億ドル(約35兆円)規模に達すると予測されていますが、その内訳は今後大きく変わっていくと見られています。

従来の2D DRAMは微細化限界に直面し、2030年頃には市場の20〜30%が3D構造へ急速に置き換わると考えられています。

これは、かつてNANDフラッシュが2Dから3Dへ移行した際に起きた“急激な転換”と同じ構造で、技術的必然性に加え、AI需要の爆発が後押しする形です。

3D X-DRAMは、3D NAND設備をそのまま使えるという製造上の利点から、3D DRAMの中でも最も低コストで量産できる方式となる可能性が高いです。

そのため、3D DRAM市場の中核を担う存在として浮上するシナリオが現実味を帯びてきています。

コスト破壊 (ビット単価が数分の一に)

3D X-DRAMの最大のインパクトは、製造コストの劇的な低下にあります。

従来のDRAMはEUV露光や複雑なコンデンサ形成が必要で、微細化が進むほどコストが上昇する構造でした。

一方、3D X-DRAMは次の特徴を持っています。

- 3D NANDの既存設備を流用できること

- 積層で容量を稼ぐため、微細化依存が小さいこと

- コンデンサレス構造で工程が簡素化されること

これにより、ビット単価が従来DRAMの数分の一に下がる可能性があります。

新規参入が可能になる「メモリ民主化」

3D X-DRAMのもう一つの重要なインパクトは、DRAM市場への参入障壁が大幅に下がる点です。

従来のDRAMは巨大な専用ラインと莫大な設備投資が必要で、Samsung・SK Hynix・Micronの“三強寡占”が続いてきました。

関連記事:HBM4が切り開くAIインフラの新時代― 性能・供給・勝者・AI影響・サプライチェーンの5視点で読み解く

しかし、3D X-DRAMは3D NAND設備を使えるため、以下のような企業でも参入が可能になります。

- Rapidusなどの新興半導体メーカー

- 既存のNANDメーカー

- ファウンドリ(TSMCなど)との協業モデル

これは、NEO Semiconductor社が目指す“メモリのArm化”とも言える構造で、「技術を持つ企業」と「製造能力を持つ企業」が分離することで、DRAM市場が多極化する可能性が生まれます。

勢力図の変化(メーカー・装置)

メモリメーカーの勢力図 (Arm型モデルがDRAMに広がる)

3D X-DRAMが実用化されると、DRAM市場の勢力図は、“技術を持つ企業” と “製造能力を持つ企業” に分離し、ArmとTSMCの関係に近い構造が生まれる可能性があります。

● NEO Semiconductor :メモリ界のArmへ

NEO Semiconductorは自社で製造を持たないため、技術が採用されれば

「ライセンス収入 × 世界中の製造パートナー」

という極めてスケーラブルなビジネスモデルが成立します。

3D X-DRAMが標準化されれば、NEO Semiconductorは“メモリのArm”として業界の中心に立つ存在になると考えられます。

● Samsung / SK Hynix :自社開発とNEO Semiconductor方式の二択

両社は巨大なDRAM投資を抱えているため、NEO Semiconductor方式を採用するかどうかは戦略的判断になります。

- 自社開発を続ければ、高付加価値領域(HBMなど)で優位を維持できます

- しかし、中低価格帯の3D DRAM市場では、NEO方式を採用した企業が圧倒的なコスト優位を持つ可能性があります

特にSamsungはNANDでも巨大設備を持つため、3D X-DRAMを採用すれば最速で量産に入れるという強みがあります。

● Micron :最初の採用企業となる可能性

米国企業同士の連携という地政学的背景に加え、Micronはコスト競争力の強化が急務です。

NEO Semiconductor方式の“既存設備流用”はMicronにとって極めて魅力的で、

最初のライセンス契約企業になる可能性が最も高いと見られています。

● Rapidusなど新興勢力 :DRAM参入が現実的に

3D X-DRAMは3D NAND設備を使えるため、

「DRAMは巨大投資が必要」という常識が崩れます。

Rapidusのような新興メーカーでも、ファウンドリと組めばDRAM市場に参入できる可能性があります。

これは、DRAM市場が“三強寡占”から“多極化”へ向かう可能性を示しています。

製造装置メーカーの勢力図 (3D NAND型プロセスが主役に)

3D X-DRAMの製造プロセスは、従来のDRAMよりも3D NANDに近い構造になります。

そのため、装置メーカーの勢力図も大きく変わる可能性があります。

● TEL(東京エレクトロン)・Lam Research :最大の恩恵を受ける

3D X-DRAMは、

- 高アスペクト比エッチング

- 多層成膜

- 積層プロセスの均一化

といった3D NANDと同じ技術要素が中心になります。

これらの領域で圧倒的な強みを持つのが

TEL(東京エレクトロン)とLam Researchです。

特にTELは3D NAND向け装置で世界的シェアが高く、

3D X-DRAMの普及はTELの追い風になると考えられます。

● EUV露光装置の重要性は相対的に低下

従来のDRAMは微細化が進むほどEUV依存が高まっていましたが、

3D X-DRAMは微細化より積層で容量を稼ぐため、EUVの重要性が相対的に下がります。

これは、

- 製造コストの低下

- EUV装置の供給制約からの解放

といったメリットを生みます。

● 3D NAND装置の再評価

3D X-DRAMは3D NAND設備を流用できるため、

既存のNAND装置メーカーがDRAM市場にも影響力を持つという新しい構図が生まれます。

これは、装置メーカーにとっても“市場拡大”を意味します。

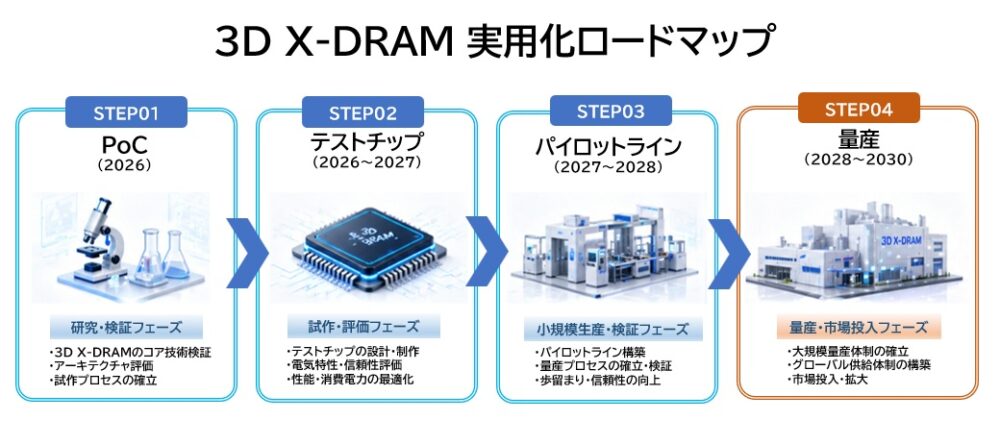

実用化へのロードマップ

PoC → テストチップ → パイロットライン

NEO Semiconductorが2026年4月に発表したPoC成功は、3D X-DRAMが「理論」から「実際に動作する技術」へ格上げされた最初のステップでした。

PoCはあくまで概念実証であり、次に必要なのは以下の3段階です。

- テストチップ(試作)

実際の回路構造を持つ小規模チップで、保持時間・耐久性・セル動作の安定性を検証する段階です。NEO Semiconductor社はすでにこのフェーズに入ったと発表しています。 - パイロットライン(小規模量産)

3D NAND設備を使った実際の製造プロセスで、歩留まり・積層均一性・工程安定性を確認する段階です。

ここで量産性が証明されれば、メーカー側の採用判断が一気に進むと考えられます。 - 量産ライン(商用化)

メモリメーカーが自社ラインに技術を導入し、3D DRAMとして市場投入する段階です。最初の採用企業がどこになるかが、業界の最大の焦点になります。

このロードマップは、かつて3D NANDが市場に浸透したプロセスと非常に似ており、技術的必然性と市場ニーズが揃っている点が特徴です。

JEDEC標準との整合性

PoCで示された保持時間(JEDEC標準の15倍)や耐久性(10¹⁴サイクル)は、既存DRAMの要求仕様を大きく上回っています。

これは、3D X-DRAMが標準化に向けて十分な性能を持つことを示しています。

標準化のポイントは以下の通りです。

- 保持時間の安定性

1秒以上の保持時間は、リフレッシュ頻度を下げ、消費電力削減に寄与します。 - 耐久性の確保

10¹⁴サイクルは、一般的なDRAM用途において“実用上の十分性”を示します。 - セル間干渉・積層均一性

3D構造特有の課題ですが、3D NANDで培われた技術がそのまま応用できます。

標準化が進めば、3D X-DRAMはHBMやDDRと並ぶ新カテゴリとして位置づけられる可能性があります。

技術的ハードルと解決の方向性

3D X-DRAMの実用化には、いくつかの技術的課題が残されています。

しかし、それらは“未知の領域”ではなく、3D NANDで既に解決されてきた問題と重なる点が大きいです。

主な課題と解決の方向性は以下の通りです。

- 積層数の増加に伴うセル均一性

→ 3D NANDで確立された多層成膜・エッチング技術がそのまま活用できます。 - リフレッシュ制御の最適化

→ 保持時間が長いため、従来DRAMより制御が簡素化される可能性があります。 - ビット線・ワード線の抵抗増加

→ 新材料(例:低抵抗金属)や構造最適化で対応可能です。 - 歩留まりの確保

→ 3D NANDの成熟した製造ラインを使うことで、初期歩留まりの高さが期待できます。

総じて、3D X-DRAMの技術的ハードルは“越えられない壁”ではなく、既存の3D NAND技術の延長線で解決可能な課題が中心です。

今後の注目点

最初にライセンス契約を結ぶ企業はどこか

3D X-DRAMを巡る最大の焦点は、

「どのメモリメーカーが最初にNEO Semiconductorとライセンス契約を結ぶか」

に尽きます。

最初に動いた企業は、3D NAND設備を活用した低コスト量産にいち早く着手でき、中低価格帯の3D DRAM市場を一気に押さえる可能性があります。

逆に、出遅れた企業はコスト競争力で不利になり、追随せざるを得ない状況になります。

この“最初の一社”が誰になるかは、2026〜2027年のメモリ業界を左右する最重要ポイントです。

ドミノ現象が起きる可能性

一社がNEO Semiconductor方式を採用すれば、他社もコスト面で取り残されることを恐れ、

雪崩のように追随する“ドミノ現象”

が起きる可能性が高いです。

これは、かつてNANDフラッシュが2Dから3Dへ移行した際に起きた現象と同じ構造で、

- 技術的必然性

- 市場の急拡大

- コスト優位性

が揃ったときに発生する典型的なパターンです。

3D X-DRAMはまさにその条件を満たしつつあり、採用の連鎖が一気に進むシナリオが現実味を帯びています。

AIメモリのボトルネック解消につながるか

AIモデルの巨大化に伴い、GPU性能よりも

メモリ帯域・容量・コスト

がボトルネックになりつつあります。

3D X-DRAMは、

- 低コスト

- 大容量化の容易さ

- 低消費電力化

を同時に実現できる可能性があり、AIインフラの拡大スピードを左右する“鍵技術”となります。

特に、AIデータセンターのメモリコストが劇的に下がれば、AIサービスの提供価格や普及スピードにも直接影響 します。

3D X-DRAMは、AIの成長曲線そのものを変える可能性を秘めています。

「3DでなければDRAMではない」時代の到来

3D NANDが登場した当初、業界では「本当に3Dが主流になるのか?」という懐疑的な声も多かったです。

しかし、わずか数年で3D NANDは完全に主流となり、2D NANDは市場から姿を消しました。

DRAMも同じ道を辿る可能性が高いです。

- 微細化限界

- AI需要の爆発

- コスト構造の変化

- 製造技術の成熟

これらが揃った今、

「3DでなければDRAMではない」

という時代が、2030年代前半に訪れる可能性があります。

3D X-DRAMは、その転換点を象徴する技術であり、メモリ市場の地殻変動を引き起こす中心に位置しています。

まとめ (3D X-DRAMは“次の標準”となり得る技術である)

NEO Semiconductorが提唱する3D X-DRAMは、単なる新技術ではなく、DRAMの構造・市場・勢力図を根本から変える可能性を持つ“構造転換技術”です。

- 技術的優位性(保持時間・耐久性)

- 製造コストの劇的低下

- 既存設備の活用

- 市場の3Dシフト

- 新規参入の可能性

- ライセンスモデルによる多極化

これらが揃った今、3D X-DRAMは“次の標準”となる条件を満たしつつあります。

今後の焦点は、

- 「誰が最初に採用するか」

- 「どれだけ早く量産に入れるか」

に集約されます。

メモリ市場の次の10年を占う上で、3D X-DRAMは最も注目すべき技術の一つであり、AI時代のメモリアーキテクチャを大きく塗り替える可能性を秘めています。

※本コラムについては、投資を促すものではありません。個人的見解の解説であり、業界の動向を読み解く参考としていただければ幸いです。