はじめに

半導体産業のこれまでは、性能向上を進めるのは、前工程でのトランジスタを小さくし密度を高める微細化が中心でした。

しかし、2nm世代以降では、量子効果による電流漏れの増加や製造コストの急騰など、微細化の限界が明確になっています。

こうした状況下で注目されているのが、複数のチップを1つにまとめて高性能化する「先端パッケージング」です。

AI向けGPUやHBM、チップレット構成の普及により、2.5D/3D実装やハイブリッドボンディングなどの高度な技術が急速に広がっています。

一方で、技術の進化と市場拡大のスピードに対し、物理的な制約・製造コスト・熱問題・地政学リスクといった新たな課題が顕在化しています。

特に2026年現在は、パッケージング工程が性能や供給能力のボトルネックとなり、前工程だけでは性能向上を実現できない状況が生まれています。

本コラムでは、こうした背景を踏まえ、2026年から2030年にかけて先端パッケージングが直面する4つの主要課題と、その解決に向けた技術・産業構造の変化を分かりやすく解説していきます。

1.先端パッケージングが抱える「4大課題」

2026年から2030年にかけて、半導体業界は材料物性、製造コスト、熱処理、国際情勢という異なる領域にまたがる4つの課題に直面します。

しかし、その本質は 「半導体をどこまで高密度に集積できるか」 という一点に集約されます。

<4大課題の要点マトリクス>

| 課題 | 2026年の現状 | 2030年への方向性 |

| 1. 異種材料による反り(Warpage) | ・大型化で反りが深刻化 ・熱膨張差で歩留まり低下 | ・ガラス基板で歪みを抑制 ・AIによる電気・熱・応力の同時最適化 |

| 2. 構造複雑化による製造コスト増大 | ・CoWoS/HBMで工程が前工程並みに高度化 ・設備・材料コストが急増 | ・PLPで面積効率向上 ・UCIe標準化で設計再利用 |

| 3. 微細化・3D化による熱限界 | ・HBM多層化で熱がこもる ・1000W級ホットスポットが発生 | ・液冷が標準化 ・裏面冷却・光インターコネクトの普及 |

| 4. 東アジア集中のサプライチェーンリスク | ・台湾・韓国への極端集中 ・地政学リスクが顕在化 | ・米日欧が国内回帰を推進 ・多極分散型の供給網へ |

これら4つの課題について、なぜ発生するのかという技術的背景から、具体的なトラブルの事例、そして2030年に向けたブレイクスルーのシナリオまでを解説していきます。

- なぜ発生するのか(技術的背景)

- 現場でどのような問題として表面化しているのか(具体的トラブル)

- 2030年までにどのような技術的ブレイクスルーが起きるのか

- 産業構造がどう変わるのか(ファウンドリ・OSAT・各国政策)

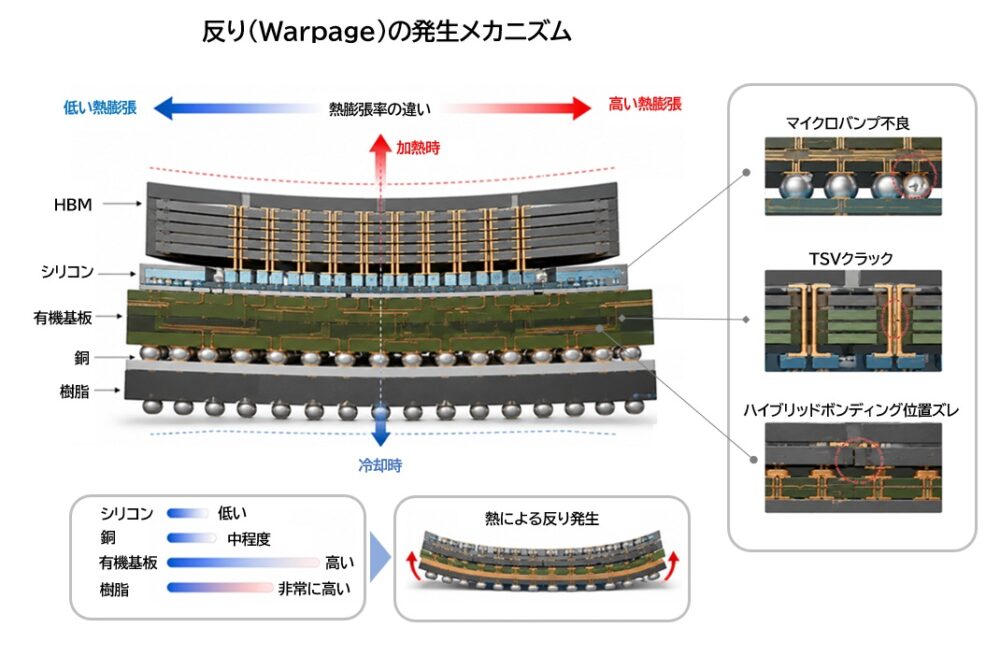

2. 異種材料積層による「反り(Warpage)」

2-1. なぜ反りが起きるのか ― 材料の“伸び縮みの違い”

先端パッケージでは、シリコン、有機基板、銅、樹脂、ガラス、HBMなど、多くの異なる材料を重ねて1つのシステムを作ります。

ところが、これらの材料は温度が変わったときの熱膨張率が大きく異なります。

- シリコンはほとんど膨張しません

- 有機基板はシリコンの数倍以上膨張します

- 樹脂は温度で大きく変形します

製造工程では加熱・冷却が繰り返されるため、材料同士が引っ張り合い、バイメタルのように反りが発生します。

さらに近年は、以下の要因が重なり、反りが急激に悪化しています。

- パッケージの大型化(HBMやチップレットの増加)

- HBMの多層化(8層→12層→16層)

- シリコンの極薄化(数十µmまで研磨)

- AI処理による高発熱(数百W〜1000W級)

これらが組み合わさることで、反りは避けられない問題になっています。

2-2. 製造現場の主な問題 ― 歩留まりを直撃する“数ミクロンのズレ”

反りは、製造現場で深刻な歩留まり低下を引き起こしています。

特に、数ミクロン以下の精度が求められる先端パッケージでは、わずかな歪みが致命傷になります。

① マイクロバンプの接続不良

反りで高さのずれによる不良

- 接触しない(オープン)

- つぶれて隣と短絡する(ショート)

② ハイブリッドボンディングの位置ズレ

ナノ〜ミクロン精度の平坦性が必要なため、少しでも反ると接合面が噛み合わず、ボイドが発生します。

② TSV周辺の応力破壊

応力集中によるTSV周囲に起きる現象

- シリコンのクラック

- 絶縁膜の破壊

AI向けGPUのような巨大パッケージでは、反りの影響がさらに増幅され問題になっています。

2-3. 2030年に向けた解決策 ― 新材料とAI設計

反りの問題に対し、業界は「材料」と「設計」の両面から解決が進んでいます。

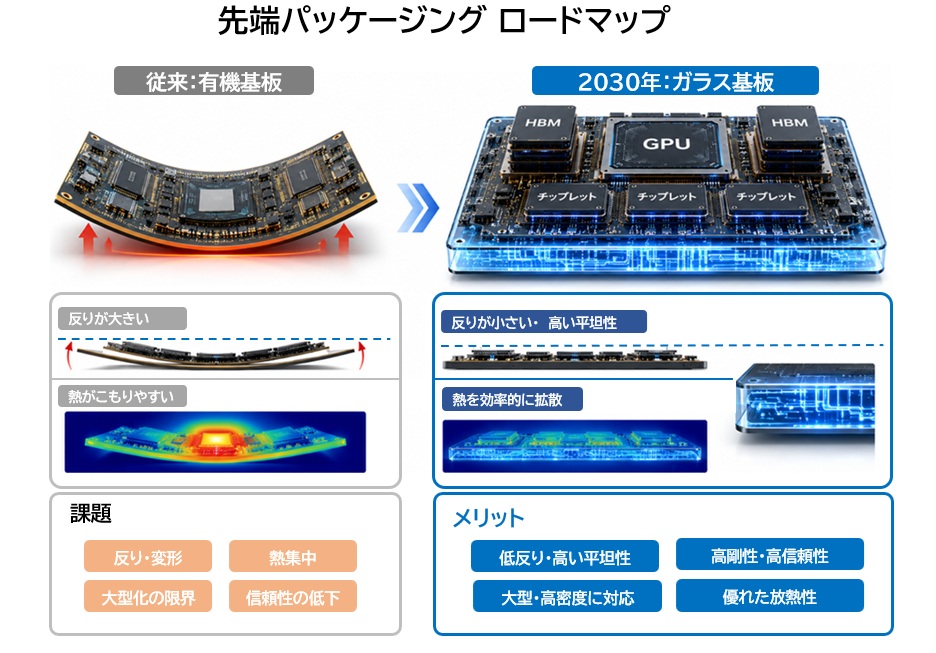

① ガラス基板(Glass Substrate)の本格採用

ガラス基板は、反り対策の最有力候補です。

関連記事:ガラス基板(Glass Core)供給網の全貌と実用化の壁:主要メーカーの動向・歩留まり

- シリコンと熱膨張率が近い → 歪みが大幅に減る

- 剛性が高く、薄くても曲がりにくい

- 表面が平滑で微細配線に適する

Intel、Samsung、日本企業などが量産化に向けて投資を進めており、2030年には大型AIパッケージの主流になる可能性が高いと見られています。

② AIによる「電気・熱・応力」の同時最適化(Co-Design)

従来は、電気設計 → 熱設計 → 応力解析という“縦割り”の流れでした。

しかし、先端パッケージではこの方法では最適化が追いつきません。

そこで、AIを使い、

- 信号遅延

- 温度分布

- 応力の偏り

を同時に最適化する設計手法が普及しつつあります。

AIが数時間で最適な配置・構造を導き出すことで、大型パッケージでも反りを抑えた設計が可能になります。

3. 複雑化による「製造コスト増大」

3-1. なぜコストが急増しているのか ― 後工程なのに前工程レベル

先端パッケージングでは、CoWoS、HBM、3D実装、ハイブリッドボンディングなどの高度な技術が使われます。

その結果、本来は組み立て工程である後工程が、前工程と同等の精密さと設備を要求する領域に変わっています。

たとえばハイブリッドボンディングでは、

- 0.2〜0.5µm以下の位置合わせ精度

- 前工程並みの超クリーン環境(クラス1級)

- 温度・圧力を極めて均一に保つ制御

が必要になります。

そのため、後工程の工場にも、露光装置、プラズマエッチング、CMP、薄膜形成装置など、数十億〜百億円級の前工程装置が並ぶ時代になりました。

材料も高機能化し、スラリー、特殊絶縁膜、ABF基板などのコストが積み上がっています。

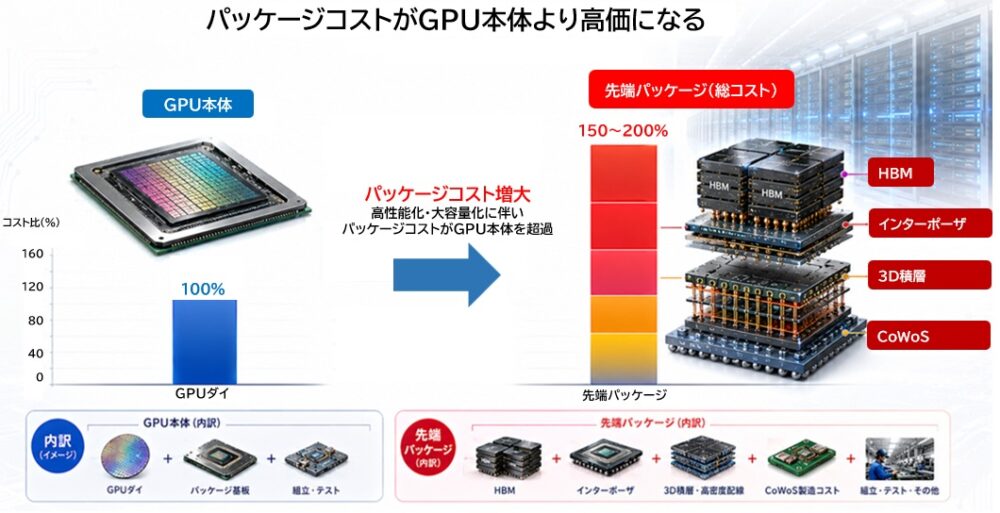

3-2. 2026年の課題 ― GPUよりパッケージの方が高い

AI GPUでは、HBMを多数搭載し、巨大なインターポーザで結合するため、パッケージングのコストがGPUダイそのものより高くなるケースが出ています。

- HBMダイの購入費

- 大型インターポーザの製造費

- 多段階の3D積層・ハイブリッドボンディング費用

これらが合わさり、全体コストに占めるパッケージコストの割合が高くなってきています。

さらに2026年は、次の“二重の供給不足”が深刻です。

- CoWoSなど先端パッケージの生産能力不足

- HBM・ABF基板など材料の供給不足

そのため、「設計できても、パッケージング待ちで製品が作れない」 という事態が世界中で起きています。

3-3. 2030年に向けた解決策 ― 面積効率と標準化がカギ

コストと供給不足を解消するため、業界では2つの方向で改革を進めています。

① パネルレベルパッケージ(PLP)の普及

PLPは、円形ウェハではなく、600mm × 600mm級の大型パネルで一括処理する方式です。

関連記事:半導体パッケージ後工程の進化 ― PLPとWLPの違いと次世代技術の展望

メリットは非常に大きく、

- 一度に処理できる面積が約5倍

- 円形ウェハ特有の“外周のムダ”がなくなる

- 大型AIパッケージにも対応しやすい

- チップ1個あたりの加工コストが大幅に低下

2030年には歩留まりが安定し、AI GPUの中〜上位クラスで広く採用されると見込まれています。

② UCIeによるチップレット標準化

現在は、企業ごとに独自仕様のチップレットを使っており、異なるメーカーのチップを組み合わせるには毎回カスタム設計が必要です。

※UCIe(Universal Chiplet Interconnect Express)とは、 異なるメーカー・異なるプロセスで作られたチップレット同士を、同一パッケージ内で高速・低消費電力に接続するための“オープン標準規格” です。

UCIeが普及すると、

- 異なるメーカーのチップレットを“レゴのように”組み合わせ可能

- I/Oブロックなどを再利用でき、開発コストが減る

- 製品化までの期間が大幅に短縮

という効果が期待されます。

③ OSATの高度化と“後工程のファウンドリ化”

2026年時点ではTSMC・Samsung・Intelが先端パッケージを独占していますが、2030年に向けてASE、Amkor、JCETなどのOSATが設備投資を進め、先端パッケージを外部委託できる体制が整っていきます。

PLPとUCIeの普及がOSATの参入障壁を下げ、後工程が前工程のように“ファウンドリ化”する流れが加速します。

4. 微細化による「熱マネジメント限界」

4-1. なぜ熱問題が深刻なのか ― 3D化が生む“熱の逃げ場のなさ”

AI向け半導体では、HBMの多層積層や3D実装が急速に進んでいます。

しかし、これらは性能向上と引き換えに、熱がこもりやすい構造を生み出してます。

- HBMを縦に積むほど、内部に熱が閉じ込められる

- 3D実装では、上下のチップが互いに熱を押し付け合う

- 微細化により電流密度が上がり、発熱が増える

結果として、熱が逃げにくい“密閉構造”が標準になりつつあるのが現状です。

4-2. 現在の状況 ― 1000W級のホットスポットが現実に

AI GPUやアクセラレータでは、局所的に1000W級のホットスポットが発生するケースが出ています。

- HBM周辺の温度上昇

- 演算ダイの局所過熱

- 温度ムラによる性能低下や寿命短縮

2026年時点、こうした問題が深刻化しています。

4-3. 2030年に向けた解決策 ― 冷やし方そのものを変える

熱問題は、材料や構造だけでは解決できず、冷却方式そのものの転換が必要になります。

① 空冷から液冷への完全移行

AIデータセンターでは、2030年に向けて液冷が標準方式になります。

- ダイレクト液冷(冷却液を直接チップに当てる)

- 液浸冷却(サーバー全体を液体に沈める)

これらは空冷より圧倒的に熱を運びやすく、1000W級の発熱にも対応できます。

② チップ裏面冷却(Backside Cooling)とマイクロ流路

従来はチップの“表側”からしか冷やせませんでしたが、裏面から直接冷やす技術が実用化に向かっています。

- シリコン裏面に微細な流路を形成

- 冷却液を直接流して熱を奪う

- HBMや3D構造でも熱を効率的に逃がせる

これにより、従来の冷却限界を大きく超えることが可能になります。

③ 光インターコネクトで“発熱の元”を減らす

電気配線は高速化するほど発熱が増えます。

そこで、光(フォトニクス)を使った通信が注目されています。

- 電気信号より発熱が少ない

- 長距離でも損失が小さい

- AIチップ間の帯域を大幅に向上

“熱を冷やす”だけでなく、“熱を出さない”方向への転換が進みます。

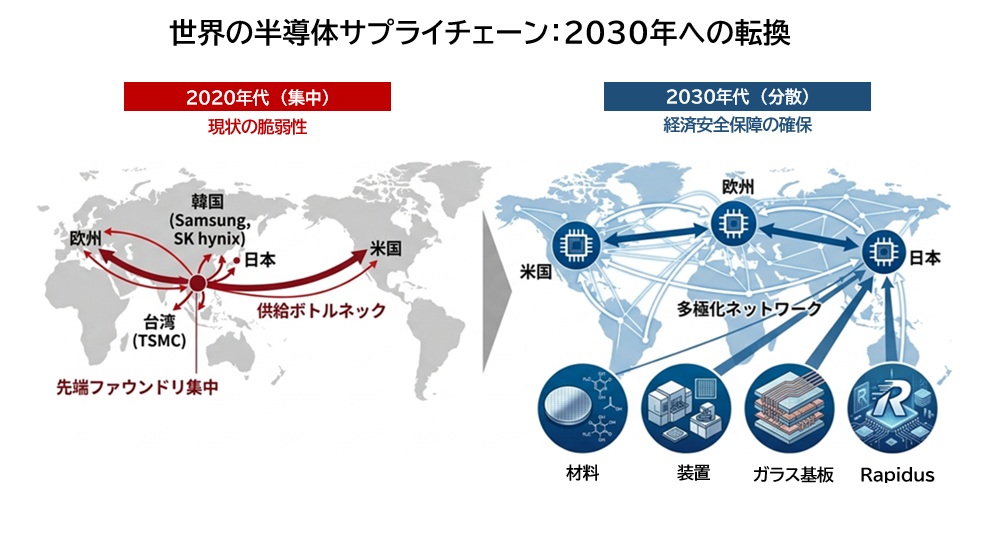

5. サプライチェーンの東アジア集中

5-1. 現在の状況 ― 世界のAIを支える台湾・韓国への偏り

先端パッケージングの生産能力は、2026年時点で台湾と韓国に大きく偏っています。

特にTSMC、Samsungといった企業が、CoWoSや3D実装などの最先端技術をほぼ独占している状況です。

そのため、AI向けGPUやHBMを必要とする企業は、東アジアの数社に依存せざるを得ない構造になっています。

- 先端パッケージの生産拠点が限られている

- HBMや高機能基板などの材料も同地域に集中

- 地政学リスクが供給不安を増幅

この偏りは、AI競争が激化する中で、各国にとって大きな懸念材料になっています。

関連記事:【第3回】HBMはなぜ“足りない”のか ― 需給逼迫の裏にある「製造+性能」限界の宿命

5-2. なぜ危険なのか ― “作れない=AI競争で負ける”

AI半導体は、演算ダイだけでなく、HBMやパッケージング工程が揃って初めて完成します。

つまり、先端パッケージが作れない国は、AI競争で確実に後れを取るという構造になっています。

- 地政学的リスク(台湾海峡問題など)

- 特定地域の災害・政治不安による供給停止

- 価格高騰や納期遅延のリスク

こうした要因が、各国の経済安全保障に直結する問題として扱われています。

5-3. 2030年に向けた解決策 ― 米・日・欧が“自立化ロードマップ”を加速

この偏りを解消するため、主要国は大規模な投資と政策支援を進めています。

① 米国:国内回帰(リショアリング)の本格化

米国はCHIPS法を軸に、

- 先端パッケージ工場の国内建設

- AI半導体のサプライチェーンを国内で完結させる体制

を急速に整えています。

2030年には、AI向けパッケージの相当部分を国内で賄える見通しです。

② 日本:材料・装置の強みを活かした“前後工程統合ファウンドリ”

日本は、

- ガラス基板

- パッケージ材料

- 装置メーカー

といった強みを活かし、前工程と後工程を一体化した新しいファウンドリ像を目指しています。

Rapidusを中心に、国内で先端パッケージまで完結できる体制づくりが進んでいます。

③ 欧州:ニッチ領域での部分自立

欧州は、

- 特定分野のパッケージ技術

- 高付加価値材料

- 自動車・産業向け半導体

など、得意分野に集中する“部分自立”の戦略を取っています。

完全自立ではなく、同盟国との分散型サプライチェーンを重視する方針です。

5-4. 2030年の本質的変化 ― “東アジア一極集中”から“多極分散”へ

2030年には、

- 米国:国内回帰

- 日本:統合ファウンドリ

- 欧州:ニッチ自立

が進み、サプライチェーンは多極化していきます。

これにより、

- 地政学リスクの低減

- 供給安定性の向上

- 健全な価格競争の復活

といった効果が期待されます。

6. 2030年は半導体新時代の幕開け

6-1. 2030年、半導体の“主役”が前工程からパッケージへ移る

2030年に向けて、半導体産業では「性能を決める中心」が前工程から先端パッケージングへ完全に移行するでしょう。

微細化だけでは性能向上が難しくなり、AI向けチップでは、HBM、チップレット、3D実装など、パッケージ構造そのものが性能を左右する時代になります。

これにより、これまで“補助的”と見られていた後工程が、AI半導体の価値を決める最重要プロセスへと変わります。

6-2. 技術の中心は「集積」から「統合」へ

2030年の半導体は、単にトランジスタを詰め込むのではなく、複数のチップをどう組み合わせ、どう冷やし、どう接続するかが重要となります。

- チップレットの標準化(UCIe)

- ガラス基板による大型パッケージ化

- 光インターコネクトによる高速通信

- 液冷・裏面冷却による熱対策

これらが組み合わさり、“システムとしてのパッケージ”が性能を決める構造になります。

6-3. 産業構造は、多極化と役割分担へ

2030年には、サプライチェーンの地理的偏りが緩和され、米・日・欧・アジアが役割を分担する多極型の供給網が形成されます。

- 米国:先端パッケージの国内回帰

- 日本:材料・装置を軸に前後工程を統合

- 欧州:ニッチ領域での部分自立

- 台湾・韓国:最先端量産の中心として継続

これにより、地政学リスクが低減し、供給の安定性が高まります。

6-4. 2030年の半導体ビジネスはパッケージングで動く

2030年の半導体市場では、「どれだけ高性能なパッケージを作れるか」 が企業の競争力を決める最大要因になります。

- AI向けGPU

- データセンター向けアクセラレータ

- 高帯域メモリ(HBM)

- チップレットベースのSoC

これらはすべて、パッケージ技術が性能の上限を決める製品です。

つまり、2030年は半導体ビジネスが、パッケージングで動く時代へ到来する節目と言えます。

まとめ:次世代半導体ビジネスを制する条件

2030年、勝者を分けるのは“パッケージング力”

2030年の半導体市場では、性能向上の主役が前工程から完全にパッケージへ移ります。

AI向けGPUやチップレット構成のSoCでは、HBMの接続、3D実装、冷却、光通信といったパッケージ技術が性能の上限を決めます。

つまり、次世代の勝者は「どれだけ高度なパッケージを安定して量産できるか」 で決まります。

技術・供給・設計の“三位一体”が必須条件

2030年に競争力を持つ企業は、次の3つを同時に満たす必要があります。

① 先端パッケージ技術を自社の強みにできること

- ガラス基板

- ハイブリッドボンディング

- 3D積層

- 裏面冷却・液冷

- 光インターコネクト

これらを組み合わせ、システムとして最適化できる企業が優位に立ちます。

② 安定したサプライチェーンを確保できること

東アジア集中のリスクが高まる中、

- 米・日・欧との分散調達

- 材料・装置メーカーとの強固な連携

- 自社内での一部工程の内製化

といった“供給の強さ”が競争力になります。

③ チップレット時代に対応した設計力を持つこと

UCIeなどの標準化が進むことで、

- モジュール化された設計

- 異種チップの組み合わせ

- 電気・熱・応力の同時最適化(AI Co-Design)

が当たり前になります。

設計の柔軟性とスピードが企業の差を生みます。

2030年の勝者像 ― “パッケージを制する者がAIを制す”

2030年の半導体ビジネスでは、

- 微細化の限界

- AI需要の爆発

- 3D化・多層化

- 冷却革命

- サプライチェーンの多極化

といった変化が重なり、パッケージングが産業の中心になります。

その結果、勝者となる企業は、

- 先端パッケージ技術を持つ

- 安定供給できる生産体制を持つ

- チップレット時代の設計力を持つ

という“三拍子”を揃えたプレイヤーになります。

AI半導体の進化は、もはや微細化だけでは語れません。

2026〜2030年は、反り・熱・コスト・供給という4大課題をどう乗り越えるかが競争力を左右します。

本稿が、先端パッケージングの本質と未来の方向性をつかみ、次の一手を考えるための視点となれば幸いです。