はじめに

生成AIの急速な普及により、半導体産業はかつてない設備投資の波に直面しています。

GPUメーカーが脚光を浴びる一方で、実際にAI半導体の量産を支えているのは、極限のプロセス制御を要求される半導体製造装置群であり、その内部に組み込まれた高度な部品技術です。

最先端ロジックやHBMを量産する工場では、成膜・エッチング・洗浄・露光・検査といった数千工程が連続し、各工程はナノメートル領域のプロセスウィンドウで運転されています。

この環境では、材料の微細な差異、表面処理の均質性、センサーの応答特性、真空系のリーク挙動といった“装置内部のわずかな変動”が歩留まりに直結します。

ゆえに、一度認定された部品は容易に変更できず、変更管理は膨大な評価工数を伴います。

さらに半導体業界では、プロセス再現性を最優先する「コピーイグザクトリー」が広く採用され、装置構成だけでなく、バルブ・MFC・圧力計・光学部品といった構成要素まで同一仕様を維持することが求められます。この文化が、特定分野で“代替困難な部品メーカー”を生み出し、世界の半導体工場が長期的に依存する構造を形成しています。

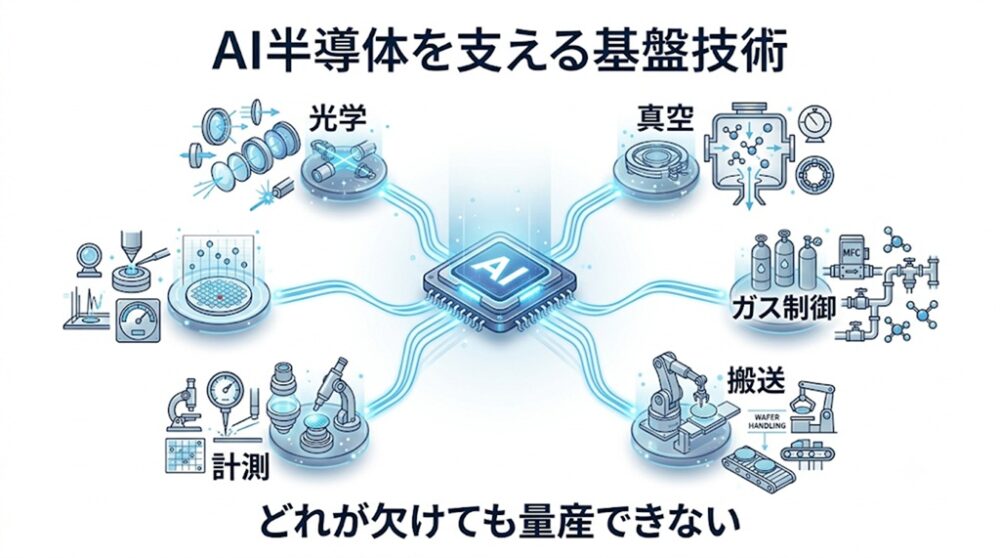

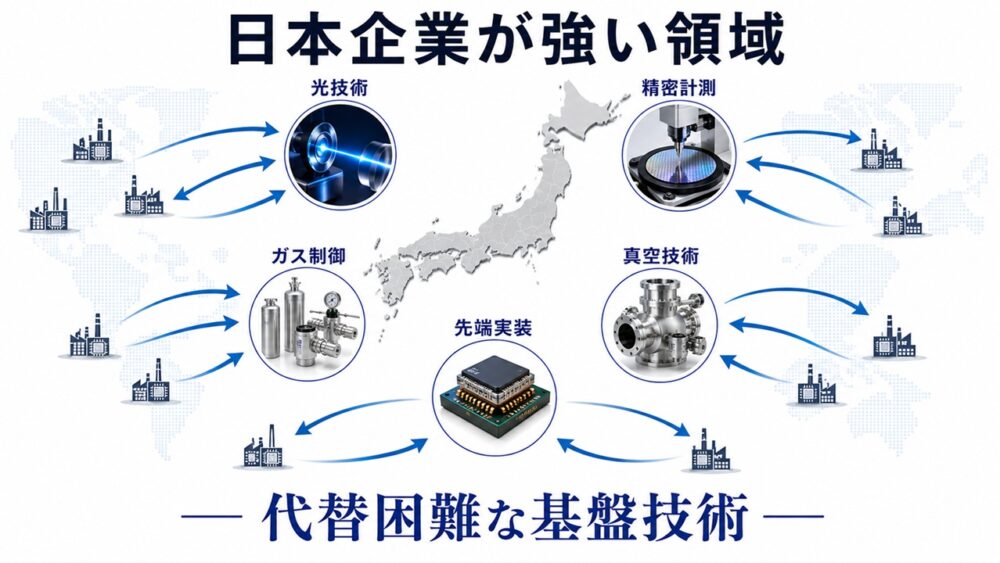

「光学、真空、ガス制御、搬送、計測」は、AI半導体の微細化・高密度化が進むほど、装置内部の基盤技術の重要性は増しています。

GPUの性能向上は、これらの部品が提供するプロセス安定性の上に成り立っています。

本コラムでは、半導体製造装置の内部に踏み込み、世界の工場が依存する「隠れ独占部品」の技術的背景と産業構造を解説します。

1.なぜ「隠れ独占」が生まれるのか

半導体製造は、単なる精密加工産業ではなく、極限の再現性と長期安定性を要求する“巨大な化学・物理システム”です。

プロセス技術者であれば日常的に体感しているように、装置内部のわずかな変動が歩留まりに直結する世界では、「性能が同じだから置き換える」という一般製造業的な発想は成立しません。

ここに、特定企業が長期的に支配力を持つ“隠れ独占”が生まれる構造的理由があります。

1-1 半導体業界特有の変更管理と「問題を起こさないこと」の優先順位

半導体製造では、部品選定の基準が他産業とは根本的に異なります。

重要なのは「高性能」であることよりも、“既知の挙動を示すこと”であり、未知の変動要素を排除することが最優先されます。

技術者が恐れるのは、仕様上は同等でも、

- 材料の微細な組成差

- 表面処理の均質性

- 経時変化の特性

- 応答速度のわずかな違い

といった要素が、長期運転の中でプロセスウィンドウをじわじわ侵食し、原因特定が困難な歩留まり低下を引き起こすことです。

このため、部品変更は“性能比較”ではなく“リスク評価”の領域に属し、結果として既存部品の継続採用が合理的な選択となります。

1-2 半導体工場は巨大な化学プラントである

最先端ロジックやHBMの製造は、

- 真空工学

- プラズマ物理

- 化学反応工学

- 光学

- 精密計測

が複合した巨大システムであり、各工程は極めて狭い許容幅のプロセス条件で運転されます。

数千工程が連続する中で、装置内部のわずかな変動が蓄積し、最終的なデバイス特性に影響します。

この“累積的影響”が、部品変更を極めて慎重にさせる最大の要因です。

1-3 「同じ性能」では不十分な理由

仕様書上の性能一致は、半導体製造ではほとんど意味を持ちません。 技術者が重視するのは、以下のような“非仕様書的パラメータ”です。

- プラズマ負荷下での応答特性

- 温度サイクルによる材料劣化の挙動

- 表面粗さがパーティクル生成に与える影響

- 長期運転時のゼロ点ドリフト

- ガス流量制御の微小揺らぎが膜厚均一性に与える影響

これらは仕様書では測れず、実際のプロセス環境での長期運転によって初めて評価できます。

ゆえに、実績のある部品は“代替困難な資産”となります。

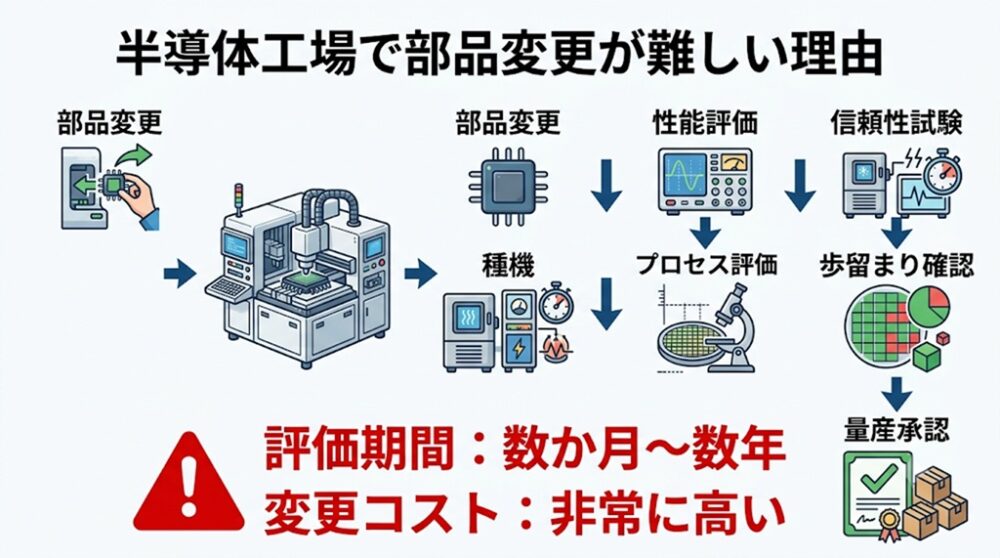

1-4 変更管理という巨大な壁

部品変更には、装置メーカーと半導体メーカー双方の承認が必要となり、評価は多岐にわたります。

- 性能評価

- 信頼性試験

- パーティクル評価

- 耐久試験

- プロセス評価(膜質・エッチングプロファイル・歩留まり影響)

特にプロセス評価は膨大な工数を要し、1つの部品変更が数か月〜数年規模のプロジェクトになることも珍しくありません。 この“評価コストの巨大さ”が、新規参入をほぼ不可能にします。

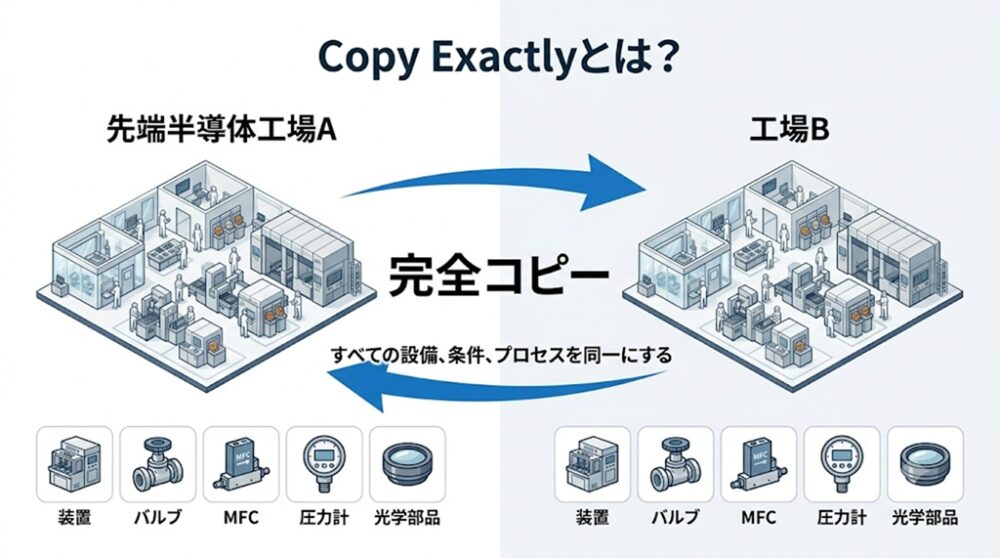

1-5 コピーイグザクトリー(Copy Exactly)が独占構造を固定化する

半導体業界に特有の文化である「コピーイグザクトリー」は、成功した工場の構成を別拠点でも寸分違わず再現することを求めます。

再現対象は装置だけではなく、

- バルブ

- MFC

- 圧力計

- 光学部品

- ケーブル仕様

にまで及びます。

これは、プロセス変動要因を極限まで排除するための合理的な仕組みですが、同時に“既存部品メーカーの強固な参入障壁”を生み出します。

1-6 新規参入が難しい理由

新規参入企業は、技術力を証明するために採用実績が必要ですが、採用実績がない企業は評価対象になりません。

この“鶏と卵問題”が、半導体部品市場を極めて閉じた構造にしています。

結果として、「一度採用された企業が、世界中の工場で数十年使われ続ける」という独特の産業構造が形成されます。

1-7 AIブームでも変わらない構造

AI半導体の需要が急増しても、装置内部の基盤技術は変わりません。

むしろ、

- HBM

- 先端パッケージ

- 3D積層

- ハイブリッドボンディング

などの普及により、装置内部の精度要求はさらに厳しくなっています。

AIブームの真の恩恵を受けるのは、GPUメーカーだけではなく、“代替困難な部品を供給する企業”です。

2.世界が依存する隠れ独占部品7選

AI半導体の量産は、露光・成膜・エッチング・洗浄・検査といった複数の物理・化学プロセスが同時並行で動く巨大システムによって支えられています。

GPUやHBMの性能向上は、これらの工程を支える“装置内部の基盤技術”が高度に安定していることを前提として成立します。

2-1 光を支配する企業 ― EUVの心臓部

● ZEISS:EUVミラーの絶対的支配者

EUV露光では、光学系の精度がプロセスウィンドウそのものを規定します。

EUV光はレンズを透過できず、すべての光学系は多層膜ミラーによる反射で構成されます。

ZEISSが供給するミラーは、

- 面精度(サブナノメートル級)

- 多層膜の均質性

- 熱変形の極小化

- 長期運転での反射率安定性

といった極限仕様を満たす唯一の存在であり、ASMLのEUV装置の性能を決定づけます。

EUVのパターン忠実度、ラインエッジラフネス、重ね合わせ精度は、このミラーの品質に直結します。

GPUもHBMも、この光学系がなければ製造工程に入ることすらできません。

● Cymer(ASML):EUV光源の中枢

EUV光源は、プラズマ生成・光収集・デブリ管理・出力安定化といった複雑な物理現象を制御する極めて難易度の高い技術領域です。

Cymerの光源は、

- 高出力化

- 出力揺らぎの抑制

- デブリによる光学系汚染の低減

- 長期連続運転での安定性

を実現し、EUV量産を可能にしています。

2-2 真空を支配する企業 ― プロセス環境の基盤

半導体製造は真空工学の上に成立します。

成膜・エッチング・イオン注入など、ほぼすべての工程が真空環境を前提としており、真空品質はプロセス品質そのものを規定します。

● VAT:超高真空ゲートバルブの世界標準

VATのバルブは、

- 気密性

- パーティクル発生の極小化

- 高速応答

- 長期耐久性

において他社を寄せ付けません。

ALDやCVDでは、バルブの開閉応答がガス供給の時間分解能を決定し、膜厚均一性に直結します。

プラズマ負荷下でも安定動作するVAT製品は、装置メーカーにとって“代替不能な部品”です。

● MKS:Baratron圧力計の絶対的地位

真空環境の制御には圧力計が不可欠であり、特にALD・CVDでは圧力の微小揺らぎが膜質に影響します。

MKSのBaratronは、

- ゼロ点安定性

- 温度依存性の低さ

- 長期ドリフトの極小化

- プロセス負荷下での応答性

に優れ、業界標準として認定されています。

2-3 ガスを支配する企業 ― 原子レベルの流量制御

半導体製造は「ガスを操る産業」です。

成膜・エッチング・ドーピングなど、ほぼすべての工程でガス流量の精密制御が要求されます。

● HORIBA・フジキン:MFCの双璧

MFC(マスフローコントローラ)は、

- 流量精度

- 応答速度

- 温度特性

- 長期安定性

が歩留まりに直結する部品です。

HORIBAとフジキンは、センサ技術・流体制御工学・材料技術・長期信頼性評価の総合力で世界的な地位を確立しています。

2-4 ウエハと歩留まりを支配する企業 ― 搬送と検査の中枢

● RORZE:ウエハ搬送ロボットの精密制御

ウエハ搬送は、プロセス間の“見えない品質”を支える領域です。

RORZEのロボットは、

- 位置決め精度

- 振動抑制

- パーティクル低減

- 長期連続運転での安定性

に優れ、先端工場で高い評価を得ています。

● KLA:検査・計測の世界的リーダー

微細化が進むほど、プロセス制御よりも“欠陥検出能力”が歩留まりを左右します。

KLAの検査システムは、

- ナノ欠陥の検出

- 表面形状計測

- プロセス変動の可視化

- 統計的プロセス制御(SPC)

を高度に統合し、先端プロセスの歩留まり改善を支えています。

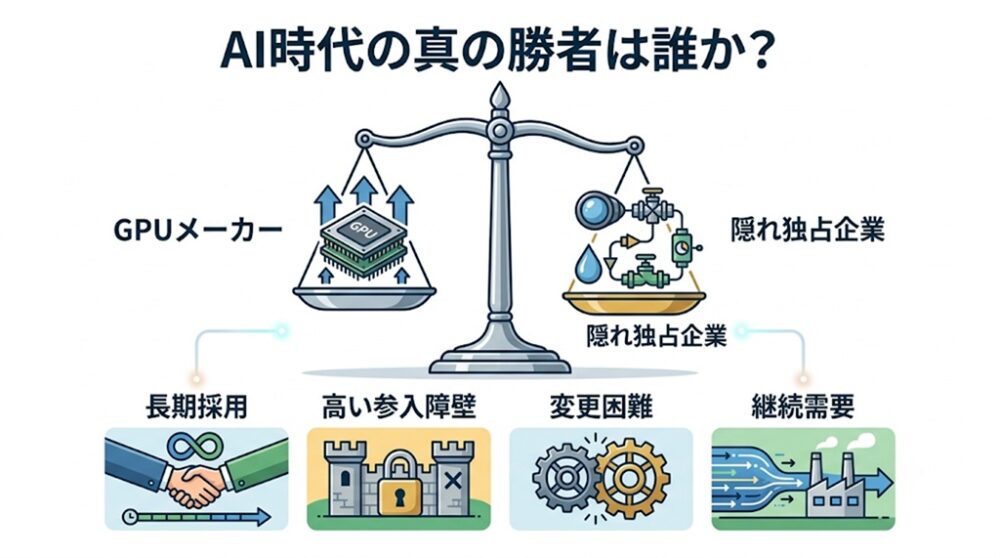

3.本当にAIブームの恩恵を受けるのは誰か

AI半導体の需要拡大は、GPUメーカーや先端ロジックメーカーの業績を押し上げています。

しかし、半導体産業の構造を俯瞰すると、AIブームの利益は必ずしも最終製品メーカーに集中するわけではありません。

むしろ、装置内部の基盤技術を担う企業こそが、長期的かつ構造的な恩恵を受けています。

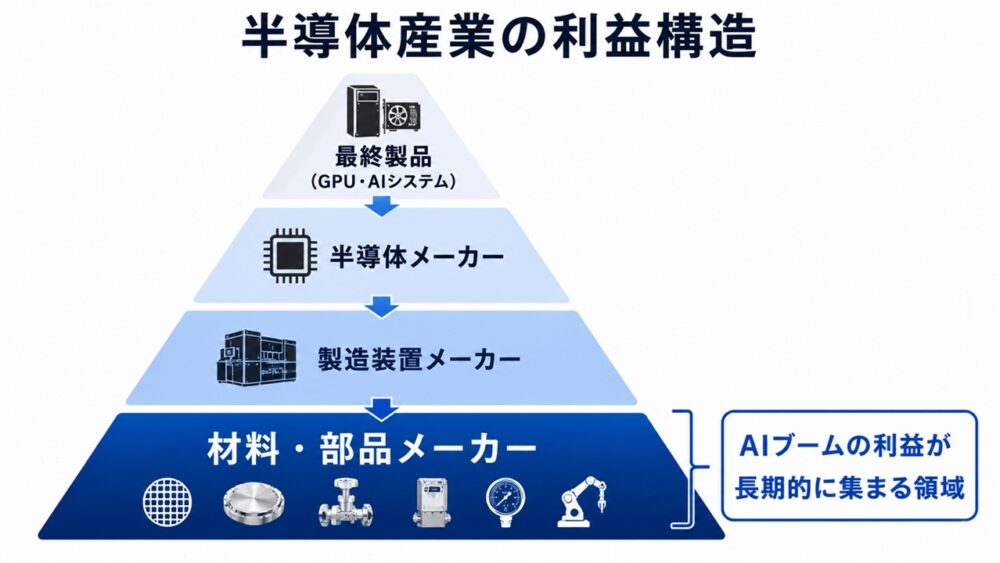

3-1 GPUの次に見るべき「産業の利益構造」

半導体産業は、「材料 → 部品 → 装置 → 半導体メーカー → 最終製品」という多層構造で成立しています。 AI半導体が1個増産されるたびに、装置内部では必ず以下の需要が発生します。

- 真空系(バルブ・ポンプ・圧力計)

- ガス供給系(MFC・レギュレータ)

- 光学系(ミラー・レーザー)

- 搬送系(ロボット・ステージ)

- 計測・検査系(欠陥検査・形状計測)

GPUの世代交代は数年単位で進みますが、装置内部の基盤部品は10年以上にわたり使われ続けます。 この“寿命の非対称性”が、部品メーカーの収益構造を安定させる大きな理由です。

3-2 半導体産業はピラミッド構造である

半導体産業は次のようなピラミッド構造を持っています。

- 最上流:材料・部品 → 装置の性能と再現性を規定し、代替困難な領域が多いです。

- 中流:製造装置 → プロセスウィンドウを決定し、装置メーカーは部品メーカーに強く依存します。

- 下流:半導体メーカー → 製品の歩留まりと性能を決定しますが、装置構成を自由に変えられません。

- 最下流:最終製品(GPU・サーバー・AIシステム) → 市場変動の影響を最も受けやすい領域です。

AIブームは最下流の需要を押し上げますが、設備投資として波及するのは中流〜最上流です。

つまり、AIブームの“持続的な利益”は、装置内部の基盤技術を持つ企業に流れ込みます。

3-3 GPUは世代交代するが、部品は残る

GPUは2〜3年で世代交代し、旧世代品は急速に価値を失います。

一方、装置内部の部品は以下の理由で長期使用されます。

- コピーイグザクトリーにより構成変更が困難

- 部品変更には数か月〜数年の評価が必要

- 長期安定性が最優先される

- 交換部品・保守サービスが継続収益となる

装置内部の“既知の挙動”は極めて価値が高いため、部品メーカーは一度採用されると長期的な収益基盤を得ます。

3-4 AIが進化するほど検査需要は増える

AI半導体の微細化・高密度化は、製造工程の複雑性を指数関数的に増大させます。

特に以下の領域では検査工程が急増しています。

- HBM(微細バンプ・TSV)

- 3D積層

- 先端パッケージ(CoWoS、Foveros)

- ハイブリッドボンディング

これらは、欠陥検出・表面形状計測・プロセス変動解析が不可欠であり、KLAを中心とする検査・計測企業の重要性が増しています。

「作る技術より、作れたかを確認する技術が重要になる」 という認識が広がっています。

3-5 AIブームはGPUだけの物語ではない

2023年頃まで、AI投資の中心はGPUでした。

しかし現在は、AIシステム全体のボトルネックが多様化しています。

- HBM供給能力

- 先端パッケージの処理能力

- 光通信(光I/O)

- 電力供給・冷却インフラ

- 半導体製造装置の増産能力

AIブームは、半導体製造装置とその内部部品の需要を構造的に押し上げています。

つまり、AIブームの“真の勝者”は、GPUメーカーだけではなく、 AI半導体を作るために不可欠な技術を供給する企業 です。

4.日本企業に残された勝機

AI半導体の量産を支える基盤技術の多くは、光学・真空・流体制御・計測といった“装置内部の静かな領域”に存在します。

興味深いことに、これらの領域では日本企業が依然として世界的な競争力を保持しています。

最終製品での存在感を失った日本が、なぜ装置内部の基盤技術で強さを維持できているのか。

その理由は、半導体製造の本質に深く根ざしています。

4-1 日本は「隠れ独占部品」で存在感を発揮できる構造的理由

半導体製造は、極限の再現性と長期安定性を要求する産業です。

この領域では、単純な性能競争よりも、以下のような“品質の地味な積み上げ”が支配的になります。

- 材料純度の均質性

- 表面処理の再現性

- 長期連続運転での劣化挙動

- 微小流量制御の安定性

- パーティクル発生の抑制

日本企業は、これらの領域で数十年にわたり技術を蓄積してきました。

半導体工場が求めるのは「すぐに高性能な製品」ではなく、 “10年間、同じ挙動を示し続ける部品” です。 この要求は、日本の製造文化と極めて相性が良いと言えます。

4-2 日本はGPU競争では勝ちにくい

AI半導体の最終製品市場は、巨額投資と高速な世代交代が支配する領域です。

- NVIDIA

- AMD

- Broadcom

- Google TPU

- Amazon Trainium

- Microsoft Maia

これらの企業は、数兆円規模の投資を継続し、製品サイクルは2〜3年で更新されます。

日本企業がこの領域で世界トップを目指すのは現実的ではありません。

しかし、装置内部の基盤技術は全く異なる競争構造を持っています。

- 投資額は比較的小さい

- 技術は長期蓄積型

- 参入障壁は極めて高い

- 一度採用されると数十年使われる

日本企業が強みを発揮するのは、この“地味だが代替困難な領域”です。

4-3 日本企業が得意なのは「すぐに真似できない技術」

半導体工場が評価するのは、単純なスペックではなく、 長期安定性・再現性・品質管理の一貫性 です。

この“地味だが代替困難な領域”こそ、日本企業が最も強みを発揮する場所です。

●事例①:HORIBA・フジキン(MFC:ガス流量制御)

MFCはガス流量制御の中枢であり、膜厚均一性・エッチング量・歩留まりに直結します。

HORIBAやフジキンは、流体制御工学・センサ技術・材料技術・長期信頼性評価の総合力で世界的な地位を確立しています。

最先端工場では数百〜数千台のMFCが稼働しており、AI半導体需要の増加はMFC需要の増加に直結します。 MFCは、装置内部の基盤技術の象徴であり、日本企業の競争力を示す代表例です。

●事例②:JSR・東京応化工業(フォトレジスト:EUV材料)

フォトレジストは露光工程の中核材料であり、微細化の成否を左右します。

EUV時代において、レジストは光学・化学・材料工学が融合した高度な複合技術となりました。

フォトレジストの性能は、

- 解像度

- 感度

- ラインエッジラフネス

- パターン忠実度

- プラズマ耐性

に直結します。

JSRや東京応化工業は、分子設計・高純度化学合成・不純物管理などの領域で世界的な優位性を持ち、EUVレジストの供給で不可欠な存在となっています。

AI向けロジックの微細化が進むほど、EUVレジストの重要性は増し、日本企業の強みがより鮮明になります。

4-4 「世界シェア1位」より重要な指標がある

半導体部品市場では、シェアよりも “どの装置メーカー・半導体メーカーに認定されているか” が競争力を決定します。

例:

- 世界シェア20%でも、ASMLやLAMの標準採用なら極めて強い

- 世界シェア50%でも、代替可能なら競争は激しい

変更管理とコピーイグザクトリーが、認定済み企業の優位性を長期的に固定化します。

日本企業はこの構造の中で強いポジションを維持しています。

4-5 AI時代に伸びる日本企業の共通点

今後10年、特に成長が期待される日本企業の特徴は明確です。

「AIを直接作る企業」ではなく、 「AIを作るために不可欠な技術を供給する企業」 です。

具体的には以下の領域が該当します。

- 精密計測(表面形状・欠陥検査)

- 光学部品(レーザー・ミラー・レンズ)

- 流体制御(MFC・バルブ)

- 真空技術(ゲートバルブ・圧力計)

- 先端実装(HBM・チップレット)

これらはAIブームが終わっても必要性が消えません。 むしろ、半導体の高性能化に伴い重要性が増します。

4-6 2035年に向けて日本が強みを発揮できる領域

2035年に向けて日本企業が特に優位性を発揮できる領域は以下です。

- 光技術:光I/O・シリコンフォトニクスの普及

- 精密計測:微細化・3D積層で計測難易度が急上昇

- ガス制御・流体制御:原子レベルのプロセス制御が必須

- 先端実装:HBM・チップレットの拡大

- 検査・評価:複雑化する製造工程の可視化需要

これらは日本の製造文化と極めて相性が良い領域です。

4-7 日本の強みは「目立たないが欠かせない技術」

1980年代、日本は半導体そのものを席巻しました。 し

かし現在、日本が強みを持つのは最終製品ではなく、 産業を支える基盤技術 です。

これらはニュースで大きく取り上げられることは少ないですが、 世界中の半導体工場が日々稼働するために不可欠な技術です。

AI時代における日本企業の勝機は、 NVIDIAと同じ土俵で戦うことではなく、 世界の半導体工場が代替できない技術を磨き続けること にあります。

まとめ

半導体産業は、時代ごとに主役を変えてきました。

DRAM、CPU、スマートフォン向けSoC、そして現在のAI半導体。 しかし、どの時代にも変わらず必要とされ続けているものがあります。

それは、半導体製造を支える“装置内部の基盤技術”です。

AI半導体の量産は、露光・成膜・エッチング・洗浄・検査といった数千工程が連続する巨大な化学・物理システムの上に成り立っています。

各工程は極めて狭い許容幅の中で運転されており、材料の微細な差異、表面処理の均質性、センサーの応答特性、真空系のわずかなリークといった“装置内部の小さな変動”が歩留まりに直結します。

このため、半導体工場では一度認定された部品を容易に変更できず、変更管理には膨大な評価工数が必要となります。

さらに、成功した工場の構成を別拠点でも忠実に再現する「コピーイグザクトリー」が広く採用されており、装置構成だけでなく、バルブ・MFC・圧力計・光学部品といった細部まで同一仕様を維持することが求められます。

この文化が、特定分野で“代替困難な部品メーカー”を生み出し、世界の半導体工場が長期的に依存する構造を形成しています。

AI半導体の微細化・高密度化が進むほど、光学・真空・ガス制御・搬送・計測といった装置内部の基盤技術の重要性は増しています。 GPUの性能向上は、これらの部品が提供するプロセス安定性の上に成り立っているからです。

日本企業は、最終製品ではなく、この“地味だが代替困難な領域”で世界的な競争力を維持しています。 HORIBA・フジキンのMFC、JSR・東京応化工業のフォトレジストなどは、長期安定性・再現性・品質管理の積み上げによって価値が決まる領域であり、日本の製造文化と極めて相性が良い技術です。

AIブームの真の恩恵を受けるのは、GPUメーカーだけではありません。 そのGPUを作るために不可欠な技術を供給する企業こそが、半導体産業の“もう一つの主役”です。

次にAIや半導体のニュースを見るときは、装置内部の基盤技術にも目を向けていただきたいと思います。

そこには、世界の半導体産業を静かに支える「隠れた独占企業」の姿があります。