はじめに:航空宇宙産業は“機械中心”から“テクノロジー中心”へ

2020年代までの航空宇宙産業は、ロケットや人工衛星、大型旅客機など、主に機械工学を中心とした重工業の延長として語られてきました。

しかし2030年代に向けて、この見方は大きく変わりつつあります。

現在の航空宇宙産業は、「AI」「光通信(光電融合)」「電動化」「次世代パワー半導体」といった最先端テクノロジーが主役となる、まったく新しいテック産業へと進化しています。

とくに2030〜2035年にかけては、次の3つの半導体技術が、宇宙機器や航空機の性能を左右する重要な要素になります。

- オンボードAI半導体:衛星が自らデータを処理できる省エネ型AIチップ

- 光電融合技術:光を使った高速通信で、衛星同士や機器内部のデータ伝送を大幅に高速化する技術

- 次世代SiCパワー半導体:電動航空機や空飛ぶクルマのモーターを効率よく動かす半導体

これらの分野は、日本企業が得意とする光デバイス、精密パッケージング、材料技術、信頼性評価と非常に相性が良く、強みを発揮しやすい領域です。

本コラムでは、2030年と2035年という2つのタイムラインを軸に、航空宇宙産業の変化、半導体需要の急拡大、そして日本の企業がどのように勝ち筋を見いだせるのかを解説します。

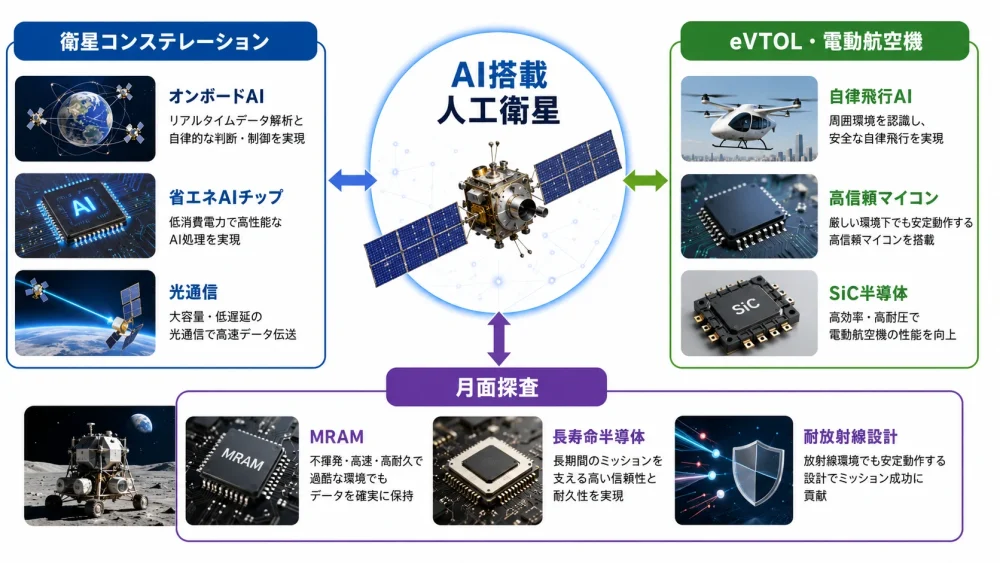

1.2030年、航空宇宙に「高度なエッジAI」が実装される

2030年に向けて、宇宙や上空で扱うデータ量は急激に増えていきます。

これまでのように「データをすべて地上に送り、地上のデータセンターで解析する」という方法は、通信帯域の限界があり、遅延も避けられないため、このやり方は難しくなっています。

そのため、2030年の航空宇宙産業では、次の3つの領域で最先端半導体の需要が急増します。

1. 衛星コンステレーションの“オンボードAI化”

多数の小型衛星を連携させる「衛星コンステレーション」は、単に地球を撮影してデータを送るだけの存在ではなくなります。

衛星自身が、「撮影したデータをその場でAI解析し、必要な情報のみ地上へ送信する」インテリジェントな存在へと進化します。

衛星1機あたりに求められるAI推論処理能力は、2025年の10倍~20倍に高まります。

ここで必要となる半導体は、次のような非常に厳しい条件を満たすものです。

- 省エネAIチップ:限られた電力(1〜10W)で高い性能を出すAI

- 光通信チップ:衛星同士がレーザー光で高速通信するための光I/O

2. eVTOL(空飛ぶクルマ)と電動航空機の商用化

2030年には、世界で100社以上のeVTOLメーカーが都市間移動や物流サービスを本格化させます。

自律飛行の安全性と機体の軽量化を両立するため、以下の半導体が欠かせません。

- センサー情報を統合するAIチップ

- 航空グレードの高信頼マイコン

- 高温でも効率よく動く次世代SiC半導体

3. 月面探査の本格化と長寿命半導体の需要

NASAのアルテミス計画により、2030年には月面基地や月周回ステーションの運用が進みます。

地球からの補給が難しいため、半導体には10〜20年以上の長寿命が求められます。

必要となる技術は次の通りです。

- 極低温から高温まで耐える設計

- 宇宙線でもデータが消えにくいメモリ(例:MRAM)

- 放射線に強い設計

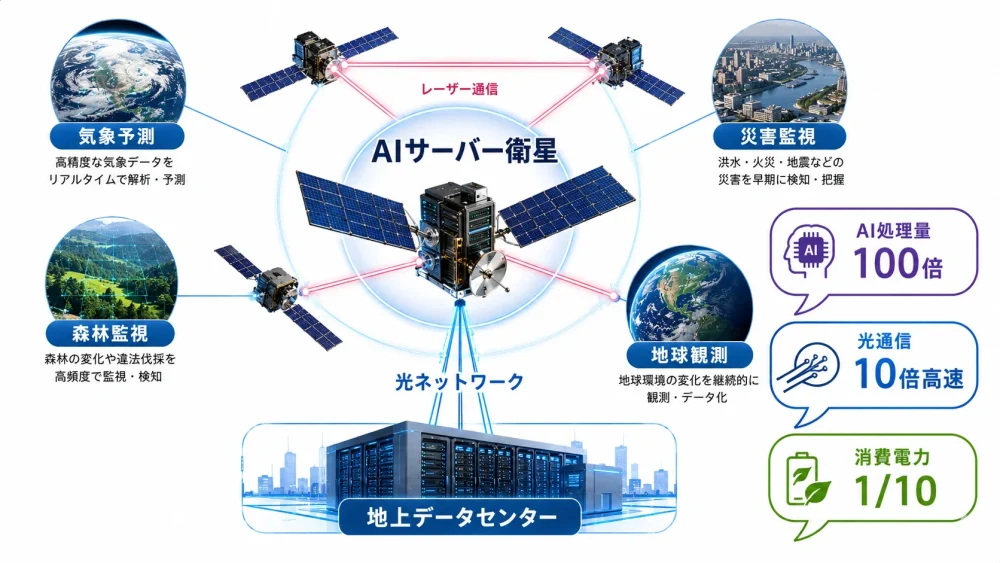

2.2035年、航空宇宙は「空と宇宙のデータセンター」へ統合される

2035年になると、航空宇宙のインフラは完成形に近づきます。

人工衛星や大型電動航空機は、単なる移動手段や観測装置ではなく、“空に浮かぶ分散型のAIデータセンター”として働くようになります。

1. 宇宙でのAI処理量は2025年の100倍へ

地球の周りには「AIサーバー衛星」が配置され、気象予測、災害検知、森林の監視など、多くの解析を宇宙空間で完結させます。

宇宙で行われるAI処理は、2025年の100倍ほどに増えると見込まれています。

これを支えるのは、次のような技術です。

- 1〜5Wで動く省エネ型AIチップ

- チップ同士を光でつなぐ新しいアーキテクチャ

- 宇宙向けにカスタマイズされた高帯域メモリ(HBM)

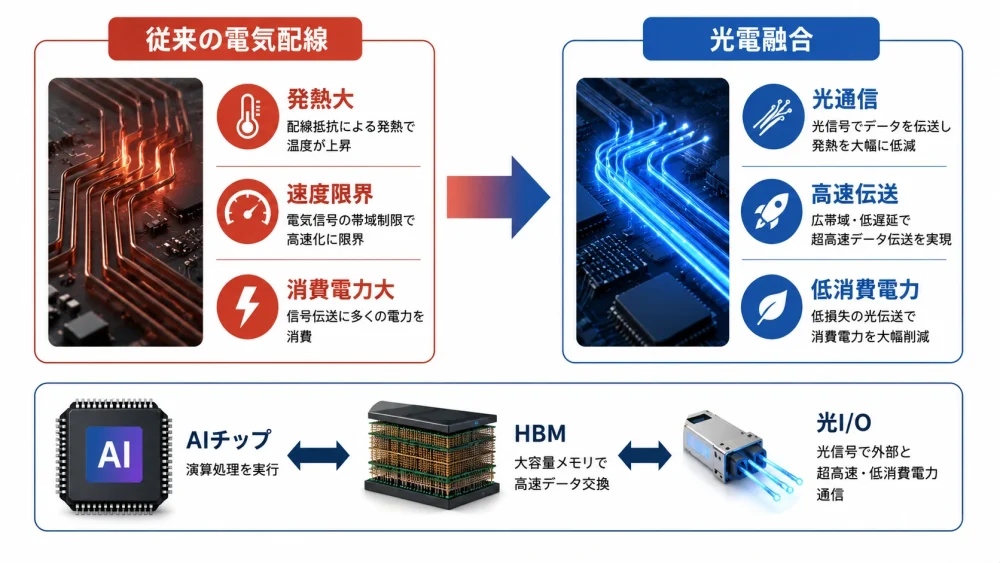

2. 光電融合技術が宇宙の必須インフラに

電気信号による通信は、発熱や速度の限界が近づいています。

そこで、光を使った高速通信技術(光電融合)が宇宙で欠かせない基盤になります。

NTTのIOWN構想に代表されるように、光を使うことで次のようなメリットが生まれます。

- 通信速度が10倍以上に向上

- 消費電力が10分の1に低減

- 衛星同士のレーザー通信が高速化

- AIチップとメモリの接続も光で行われる時代へ

3. SiCパワー半導体の需要が急拡大

2035年には、短距離航空や大型ドローン、eVTOLが電動化されることが標準になります。

それに伴い、SiCパワー半導体の市場は2025年の5〜7倍に拡大します。

必要となるのは、次のような高度な技術です。

- 200℃でも連続動作できるSiCモジュール

- 数Gの振動に耐える構造

- 高高度で起きやすい部分放電を防ぐ特別な封止パッケージ

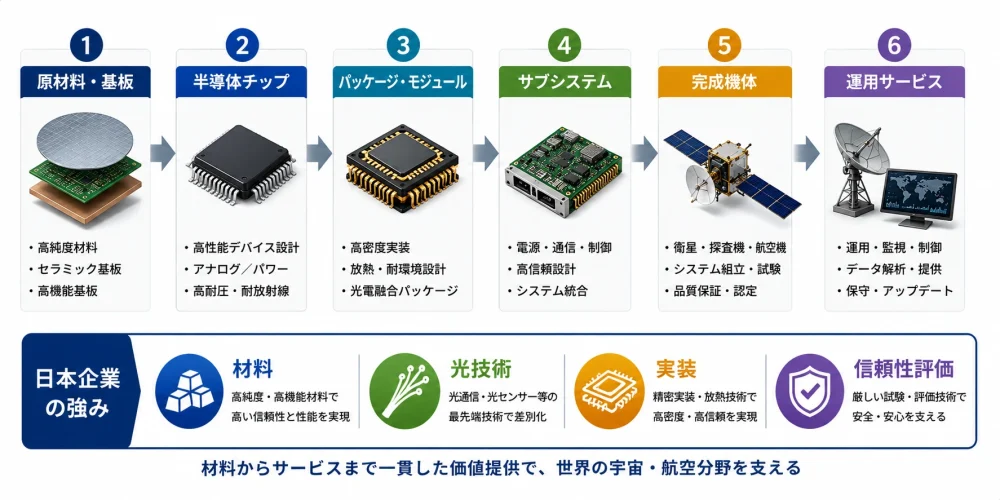

3.航空宇宙半導体サプライチェーンの全貌(2035年予測マップ)

2035年の航空宇宙産業では、人工衛星や電動航空機が“空と宇宙のデータセンター”として機能することで、半導体を中心としたサプライチェーンがこれまで以上に高度化します。

このサプライチェーンは、素材から運用サービスまで6つのレイヤーで構成されます。

それぞれのレイヤーは、素材 → 半導体チップ → パッケージ → 機器 → 完成機体 → 運用サービスという流れでつながり、どこか1つが欠けても成立しない総合産業として機能します。

日本企業は、素材・パッケージ・高信頼性技術といった“極限環境での品質を支える領域”で世界的な強みを持ち、2035年の航空宇宙市場でも重要な役割を担います。

| レイヤー | 主な製品・技術(一般読者向けに平易化) | 主要グローバル企業 | 日本企業(強みの説明付き) |

| ① 原材料・基板(素材) | SiC、光通信向け化合物半導体(InP)、光デバイス材料(LiNbO₃/TFLN)、高放熱セラミック、耐熱封止材 | Wolfspeed、Coherent、Element Six | 信越化学工業(高純度材料)、住友電工(光デバイス材料)、ローム(SiC)、AGC(高放熱ガラス・セラミック)、デクセリアルズ(耐熱封止材)、レゾナック(半導体材料) |

| ② デバイス設計・製造(半導体チップ) | 宇宙用AIチップ、放射線に強いマイコン、光通信IC、SiC MOSFET | NVIDIA、Intel、AMD、Microchip、STMicroelectronics | ローム(SiCデバイス)、ルネサス(高信頼マイコン)、ソニー(高感度イメージセンサ) |

| ③ パッケージ・モジュール(実装) | 光チップと電子チップを一体化するCPO、航空宇宙向けSiCパワーモジュール、光スイッチ | ASE、Amkor、Marvell | 新光電気工業(高密度パッケージ)、イビデン(基板)、京セラ(セラミックパッケージ)、村田製作所(高信頼部品)、古河電工(光部品)、住友電工(光ファイバ) |

| ④ サブシステム(機器) | 衛星レーザー通信装置、電動航空機インバータ、宇宙用AIコンピュートボード | TESAT、Mynaric、Curtiss-Wright | 三菱電機(宇宙機器)、NEC(衛星通信)、川崎重工(航空機システム)、NOK(高信頼部材) |

| ⑤ システムインテグレータ(完成機体) | 人工衛星、eVTOL、ロケット、航空機 | SpaceX、Maxar、Airbus、Joby、Archer | 三菱重工(ロケット・航空機)、NEC(衛星)、IHI(エンジン)、SkyDrive(eVTOL) |

| ⑥ オペレータ(運用サービス) | 衛星通信サービス、eVTOL運航、宇宙データプラットフォーム | Starlink、Amazon Kuiper、Delta Air Lines | スカパーJSAT(衛星通信)、ANA、日本航空(航空運航) |

4.日本企業が圧倒的優位に立てる3つの「ディープ・ニッチ領域」

航空宇宙産業では、AIチップや光通信デバイス、SiCパワー半導体など、世界の大企業がしのぎを削る領域が数多くあります。

日本企業が強みを発揮できるのは、「どれほど優れたチップであっても、日本の技術がなければ宇宙や航空機の過酷な環境で動かせない」という、極めて重要な“ディープ・ニッチ領域”です。

これらは、素材技術、精密パッケージング、信頼性評価といった、日本の製造業が長年培ってきた技術と完全に一致します。

1. 光電融合 × 宇宙グレード・パッケージング技術

光を使った高速通信(光電融合)は、宇宙空間でのデータ処理に欠かせない基盤技術です。

しかし、光チップは非常に繊細で、レーザー光源、フォトダイオード、光ファイバ、放熱構造などをサブミクロン精度で一体化しなければ性能を発揮できません。

さらに宇宙空間では、真空・放射線・極端な温度変化に耐える必要があります。

日本企業は、光デバイス、光学部品、セラミックパッケージなどで世界トップクラスの技術を持ち、光電融合の“実装と信頼性”で圧倒的な存在感を示します。

2. 次世代SiCパワーモジュールの極限環境実装

eVTOLや電動航空機では、モーターを高効率で駆動するためにSiCパワー半導体が不可欠です。

しかし航空機では、自動車よりもはるかに厳しい条件が要求されます。

- 200℃の高温で連続動作

- 数Gの振動に耐える構造

- 高高度で起きやすい部分放電(絶縁破壊)を防ぐ特殊封止

これらを満たすモジュール化技術は、日本企業の得意分野です。

SiCをウェハからモジュールまで一貫して扱える企業が複数存在する国は、日本以外にほとんどありません。

3. 宇宙・航空グレードの信頼性評価・実装試験サービス

宇宙向け半導体は、民生品を宇宙環境に適合させる「アップスクリーニング」が急増しています。

これは、放射線試験、熱真空試験、サーマルサイクル試験などを行い、宇宙で使える品質を保証するプロセスです。

日本企業は、半導体テスタ、計測機器、試験ハウスなどで世界的な実績を持ち、 「試験+実装」をワンストップで提供できる数少ない国として高い評価を受けています。

●日本企業が強みを発揮する3つの領域

| 領域 | 内容 | 主な日本企業 | 強み |

| ① 光電融合 × 宇宙グレード・パッケージング | 光チップとレーザー光源、光ファイバ、放熱構造をサブミクロン精度で一体化し、宇宙環境でも壊れないパッケージを作る技術 | 住友電工、古河電工、浜松ホトニクス、京セラ、村田製作所、新光電気工業 | 光デバイス・精密実装・セラミックパッケージで世界トップ級 |

| ② 次世代SiCパワーモジュールの極限環境実装 | 200℃高温、強振動、部分放電を防ぐ航空宇宙向けSiCモジュールを製造 | ローム、三菱電機、富士電機、レゾナック、デクセリアルズ | SiCをウェハからモジュールまで一貫対応できる希少な国 |

| ③ 宇宙・航空グレードの信頼性評価・試験サービス | 放射線試験、熱真空試験、サーマルサイクル試験を行い、民生品を宇宙品質に仕上げる | アドバンテスト、横河電機、国内試験ハウス(JAXA連携) | 「試験+実装」をワンストップで提供できる高い信頼性 |

5.中小企業・スタートアップが取るべき3つの必勝ポジショニング

航空宇宙・半導体と聞くと、大企業だけが参入できる世界だと思われがちです。

しかし、実際には多品種少量生産で高付加価値な市場であり、技術力を持つ中小企業やスタートアップにとって大きなチャンスがあります。

特に、宇宙や航空機向けの半導体は「極限環境で確実に動くこと」が最重要であり、細かな加工技術や特殊材料、評価試験など、日本の中小企業が得意とする領域が数多く存在します。

1.宇宙向け光パッケージング」受託・微細加工

大企業が手がけにくい、試作や小ロットの「光チップとファイバのアライメント(超精密位置決め)」「特殊パッケージへの封止」に特化します。

ミクロン単位、あるいはサブミクロン単位の光学位置決め・接着技術を持つ日本の微細加工企業には、世界中の衛星スタートアップから注文が殺到するポテンシャルがあります。

2.航空宇宙用SiCモジュールの特殊部材・カスタム実装

eVTOLや電動航空機向けのSiCモジュールは、自動車向けよりもはるかに厳しい条件が求められます。 そのため、大手メーカーが標準品として作らない「特殊形状」「特殊封止」「耐振動構造」などのカスタム部材に需要があります。

精密プレス、表面処理、絶縁コーティングなど、既存の産業用技術を航空宇宙向けにスライドさせることで、参入障壁を大きく下げられます。

3.宇宙用スクリーニングのコンサルティング & 実装ハイブリッド

宇宙産業では、市販の高性能チップ(COTS)を宇宙向けに転用する流れが加速しています。

中小企業は、民生品のAIチップやFPGAに対して、

- 放射線遮蔽シールドの追加

- 冗長化ボード設計

- 熱真空試験の代行

などを組み合わせた「試験+実装」のサービスを提供できます。

これは参入障壁が高い一方で、利益率が高く、技術力のある企業にとって非常に魅力的な領域です。

6.2030年・2035年の市場成長規模予測と日米欧の動向

航空宇宙産業は、今後10年間でもっとも高い成長率を示す産業のひとつになると予測されています。

人工衛星の大量運用、eVTOLの商用化、宇宙探査の本格化などが同時に進むことで、半導体を中心としたハードウェア需要が急拡大します。

世界市場はもちろん、日本市場も大きく成長し、特に日本は「素材・パッケージ・高信頼性評価」の分野で世界の供給拠点として存在感を高めます。

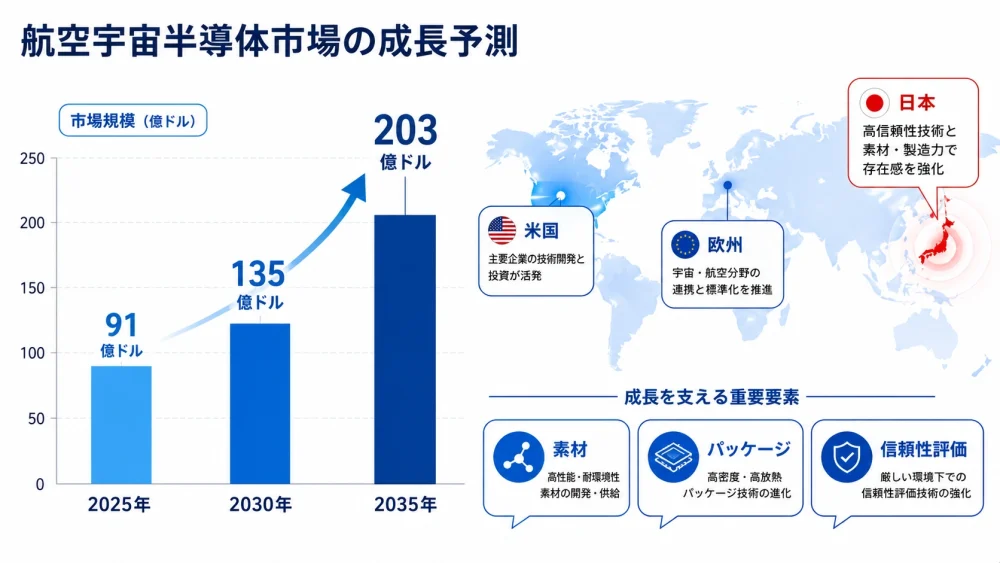

1. 世界市場と日本国内市場の成長予測

世界経済フォーラム(WEF)の分析では、世界の宇宙産業は年率約9%で成長し、2035年には 約1兆7,900億ドル(約280兆円) に達すると予測されています。

これは世界のGDP成長率の約2倍に相当します。

半導体市場も同様に拡大し、航空宇宙向け半導体は以下のように成長します。

- 2025年: 約91億ドル

- 2030年: 約135億ドル

- 2035年: 約203億ドル(2025年比で約2.2倍)

日本国内では、経済産業省の「宇宙産業ビジョン2030」により、現在の約1.2兆円規模から 2030年代早期に2.4兆円へ倍増 することが目標とされています。

日本は、SpaceXのような巨大垂直統合モデルを自国で構築するのではなく、世界中の宇宙・航空メーカーに高付加価値の半導体や材料を供給する“マザー工場”としての役割が強まっています。

2. 中小企業・スタートアップが直面する3つの参入障壁

航空宇宙市場は魅力的ですが、参入には特有の障壁があります。

●1. 厳しい品質規格

宇宙向け半導体は、JAXA-QMLやMIL-STD-883など、非常に厳しい試験基準を満たす必要があります。この規格の理解と認証取得が最初の壁になります。

●2. 高額な評価・試験コスト

放射線試験や熱真空試験は、1回で数百万円以上かかることも珍しくありません。

自社で設備を持つことは現実的ではありません。

●3. 長い営業サイクル

航空宇宙分野は「過去の採用実績」を重視します。

新規参入企業が最初の1件を獲得するまでに数年かかることがあります。

3. 障壁を突破するための戦略ロードマップ

中小企業が最短で成果を出すためには、既存技術の応用や公的支援の活用が重要です。

●Step 1:自動車・産業用技術のスライド

車載向けのISO 26262やAEC-Q100の実績を宇宙向けに応用することで、信頼性の証明を効率化できます。

●Step 2:民生品(COTS)の宇宙転用支援

市販のAIチップに放射線対策や熱試験を施す「アップスクリーニング」は、低コストで高付加価値を提供できる領域です。

●Step 3:産学官・JAXA連携のコンソーシアム活用

補助金や大学連携を活用することで、試験コストを大幅に削減できます。

まとめ:2035年の宇宙・空を制するのは「極限環境でチップを動かす技術」である

2030年から2035年にかけて、航空宇宙産業はAIチップ、光通信、SiCパワー半導体を核とするテック産業へと変わります。

しかし、本当に競争力を左右するのは「高性能なチップそのもの」ではなく、それを宇宙や高高度の過酷な環境で10年、20年とノーミスで動かし続ける技術です。

宇宙は、強い放射線、真空、極端な温度変化、激しい振動といった地上とはまったく異なる環境です。

この中で半導体を安定して動かすには、素材、パッケージ、封止、熱設計、試験評価など、極限環境に特化した総合的な技術が必要になります。

日本企業は、光電融合パッケージ、SiC極限実装、宇宙環境スクリーニングといった分野で世界的に代替困難な技術を持ち、世界の宇宙・航空メーカーにとって不可欠なパートナーとなり得ます。

2035年の産業地図では、こうした「極限環境で半導体を動かす技術」を握る企業こそが、グローバルに最も必要とされる存在となるでしょう。