はじめに

前回は、AI産業のボトルネックがGPUやHBMから「通信」へ移りつつあることを解説しました。

AI産業では、これまでGPUやHBMが不足し、性能競争の中心にありました。

しかし2026年の現在、次に問題になり始めているのは「通信」です。

最新のAIモデルは数万台規模のGPUを同時に動かすため、通信が遅いと全体の性能が頭打ちになります。

そして、銅配線では限界となります。

- 発熱が大きい

- 長距離で信号が劣化する

- 配線が増えすぎて処理が追いつかない

このため、NVIDIAやGoogleなどは光通信へ急速にシフトしています。

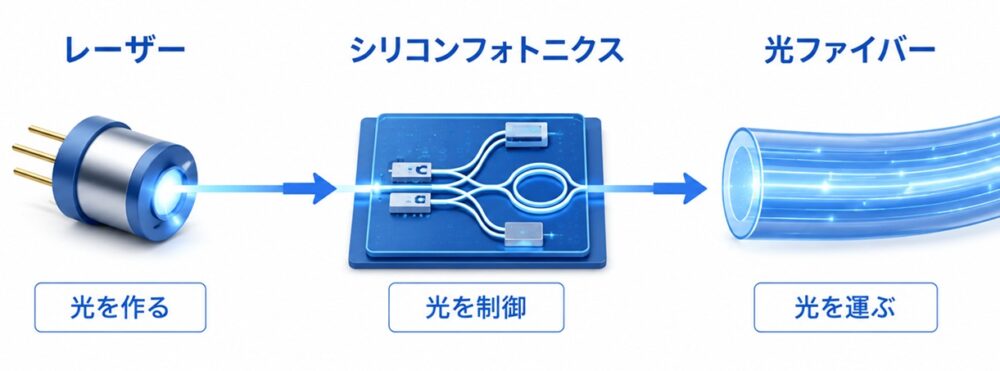

しかし、シリコンフォトニクスは光を“制御”する技術であり、光そのものを作ることは出来ません。

光通信のスタート地点にあるのはレーザーです。

- 光を作る:レーザー

- 光を操る:シリコンフォトニクス

- 光を運ぶ:光ファイバー

この最初の“光を作る”部分が、今まさにAIインフラの新しいボトルネックになりつつあります。

特にEMLレーザーや、その材料であるInP(インジウムリン)の需要が急増し、供給確保が大手企業の最優先課題になっています。

2035年のAI競争では、GPUよりもレーザー供給網を握る企業が主導権を持つ可能性すらあります。

本コラムでは、光通信の仕組みと、なぜレーザーが次の戦略物資になりつつあるのかを解説していきます。

【連載コラム(全3回)】

- 【第1回】2030年、AI産業のボトルネックは通信へ移るーGPUの次に不足するもの

- 第2回】2035年のAI競争を左右するのはレーザーだった/ 光電融合サプライチェーンの知られざる主役(本稿)

- 【第3回】2035年、AI覇権の鍵は光通信だった―日本企業が握る次世代インフラの勝機

光通信の主役はシリコンフォトニクスではない

2023年から2025年にかけて、AI業界の中心にあったのはGPUでした。

特にNVIDIA製GPUは世界的な争奪戦となり、「GPU不足」「HBM不足」「CoWoS不足」が相次ぎました。

しかし2026年の現在、AIインフラ業界の関心は徐々に「計算性能そのもの」から「GPU同士をどうつなぐか」へ移りつつあります。

最新のAIモデルは数万台規模のGPUを連携させて動作し、2030年頃には数十万〜100万台規模のクラスタが登場すると予測されています。

NVIDIAも「数百万GPUを接続するAIファクトリー」を前提とした光ネットワーク製品を発表し、AI競争はすでに「GPU性能競争」 → 「GPU接続競争」へと軸足を移し始めています。

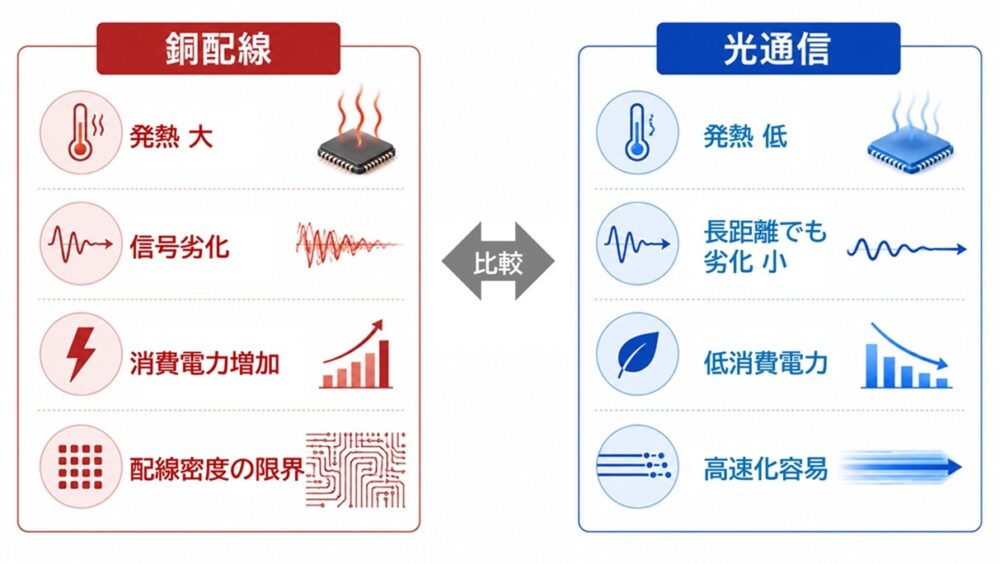

銅配線が抱える限界が顕在化している

従来のデータセンター通信は電気信号による銅配線が主流でした。

しかしAIクラスタの巨大化に伴い、銅配線は物理的な限界に直面しています。

- 発熱が大きく、冷却負荷が増える

- 長距離で信号が劣化する

- GPU増加に伴い配線密度が限界に近づく

- 通信量の増加に比例して消費電力が増える

こうした問題は、AI時代のデータセンター全体の制約条件となりつつあり、業界では「計算能力より通信能力の方が伸ばしにくい」という認識が広がっています。

(Tom’s Hardware Nvidiaは、2026年までにAI GPU間の通信に光を利用する計画を発表した。)

光通信が次の基盤技術として浮上

これらの課題を解決する手段として注目されているのが光通信です。

光ファイバーを使う通信は、

- 長距離でも信号劣化が小さい

- 消費電力を抑えられる

- 高速化しやすい

- 発熱が少ない

といった利点があり、AIクラスタが大規模化するほどその価値が高まります。

NVIDIA、Google、Meta、Microsoftなどが光通信への投資を急拡大しているのはこのためです。

シリコンフォトニクスは“光を操る技術”にすぎない

光通信の文脈でよく語られるのがシリコンフォトニクスです。

シリコン基板上に光回路を形成し、半導体と光通信を統合できる技術として期待されています。

2025年以降、NVIDIAがSpectrum-X Photonicsを発表したことで注目度はさらに高まりました。

しかし、ここには大きな誤解があります。

シリコンフォトニクスは光を制御する技術であり、光そのものを作ることはできません。

光通信を道路に例えると、

- 光ファイバー=道路

- シリコンフォトニクス=インターチェンジ

- レーザー=自動車

に相当し、どれほど優れた光回路を作っても、光を生み出すレーザーがなければ通信は成立しません。

業界の関心は「作れるか」から「確保できるか」へ

2026年現在、業界関係者の関心は次第に、「シリコンフォトニクスを作れるか」 から「レーザーを十分確保できるか」へ移りつつあります。

その象徴として、NVIDIAは主要レーザー企業に対して大規模な資本投入や長期調達契約を進めています。

目的は明確で、将来のレーザー不足に備えるためでしょう。

EMLレーザーやCW-DFBレーザーの生産能力は2026年に急拡大しているにもかかわらず、大手クラウド企業は供給枠の事前確保を急いでいるようです。

シリコンフォトニクスからInPへ ― 新たな主役の登場

さらに2026年には、レーザー材料であるInP(インジウムリン)の供給リスクが注目され始めました。

InPは光を効率的に発生させる特性を持ち、800G・1.6Tといった高速光モジュールの中心材料です。

- InPの原料であるインジウムは供給源が限られる

- 中国が世界生産の大部分を占める

- 輸出管理強化により欧米企業が調達懸念を抱き始めている

このため、今後のAIインフラ競争では「誰がInPレーザーを確保できるか」が重要なテーマになる可能性があります。

シリコンフォトニクスだけでは光通信は動かない

AI産業では、計算性能の向上が限界に近づく一方で、GPU同士をどう高速に接続するかが新たな課題になっています。

その解決策として光通信が注目され、特にシリコンフォトニクスは「次世代AIインフラの主役」として語られることが増えました。

光電融合、CPO(Co-Packaged Optics)といった言葉も一般化し、NVIDIAは2025〜2026年にかけてシリコンフォトニクスを活用したネットワーク製品を相次いで発表しています。

こうした状況から、「AI時代の中心技術はシリコンフォトニクスだ」と考えたくなります。

しかし、この理解には重要な欠落があります。

シリコンフォトニクスは光を“使う”技術であり、光を“作る”技術ではないという点です。

シリコンフォトニクスの役割は「光を操ること」

シリコンフォトニクスが担うのは、光の経路や性質を制御する部分です。

具体的には、

- 光を曲げる

- 光を分岐・合流させる

- 光を変調する(情報を書き込む)

といった処理を行います。

これは従来の電子回路の一部を光回路に置き換えることで、

- 通信速度の向上

- 消費電力の削減

- 発熱の低減

を実現するための技術です。

しかし、ここで重要なのは次の点です。

光を利用する技術と、光を生み出す技術はまったく別物です。

光通信の出発点は「レーザー」である

光通信は次の順番で成立しています。

- レーザーが光を作る

- シリコンフォトニクスが光を制御する

- 光ファイバーが光を運ぶ

- 受信側で電気信号に戻す

つまり、光通信のスタート地点はレーザーです。

どれほど優れた光回路があっても、光を発生させるレーザーがなければ通信は始まりません。

なぜシリコンでは光を作れないのか

「シリコンフォトニクスなのだから、シリコンで光を作ればいいのでは?」 と考える人は多いですが、これは物理的に難しい問題です。

シリコンは半導体としては優秀ですが、光を効率よく発生させることができないという特性を持っています。

一方、光通信向けレーザーでは、

- InP(インジウムリン)

- GaAs(ガリウムヒ素)

といった化合物半導体が使われます。

特にInPは、

- 光を効率的に発生できる

- 高速変調に向いている

- 通信波長(1.3〜1.55µm帯)と相性が良い

といった理由から、現在の800G・1.6T光モジュールの中心材料になっています。

つまり、シリコンフォトニクスがどれほど進化しても、レーザー部分はInPが不可欠なのです。

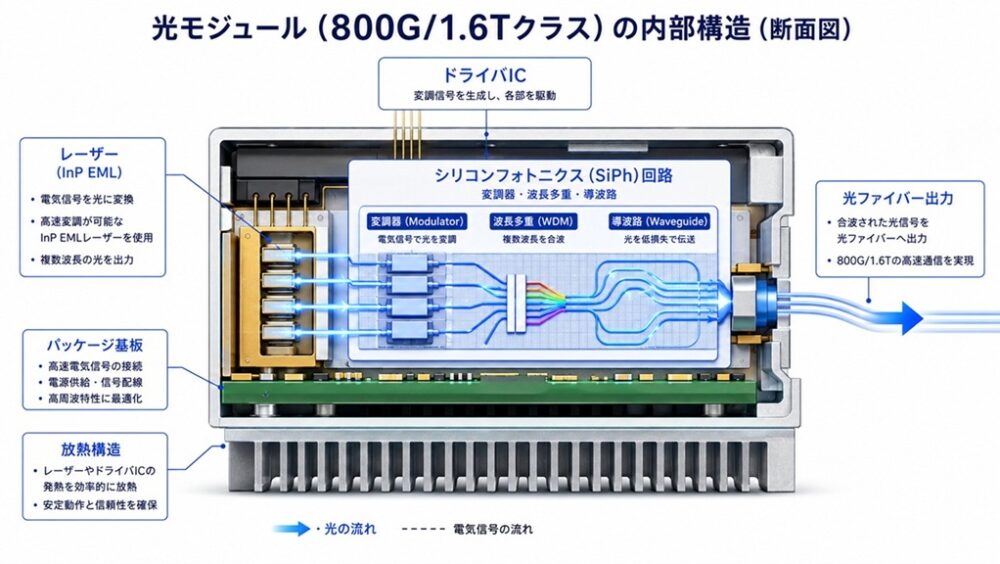

800G・1.6T光モジュールとは:

GPU間をつなぐデータ通信を、光ファイバーで超高速に行うための送受信モジュール。

速度は以下の通り:

- 800G = 800Gbps(0.8Tbps)

- 1.6T = 1.6Tbps

業界がレーザー不足を警戒し始めた理由

2026年現在、AIインフラ業界では「次のボトルネックはレーザーではないか」という声が急速に増えています。

背景には次の流れがあります。

- GPU不足

- → HBM不足

- → CoWoS不足

- → そして次はレーザー不足の可能性

業界調査によると、AIデータセンター向け需要の急増により、EMLレーザーやCW-DFBレーザーの生産能力は2026年に約2倍へ拡大する見込みです。

しかしそれでも、

- NVIDIA

- Meta

といった大手企業は供給枠の事前確保を急いでいます。

供給が増えてもなお、需要がそれを上回ると見られているためです。

注目はシリコンフォトニクスから「InP」へ

2026年には、レーザーそのものだけでなく、さらに上流の材料であるInPが新たなリスクとして浮上しました。

- InPの原料であるインジウムは供給源が限られる

- 世界生産の大部分を中国が占める

- 2025年以降、中国の輸出管理強化で欧米企業が調達懸念を抱き始めた

このため、AIインフラ競争は次の段階へ移りつつあります。

「誰がシリコンフォトニクスを作れるか」ではなく、 「誰がInPレーザーを確保できるか」が勝負になる。

業界関係者の間では、シリコンフォトニクスよりもInPの方が代替しにくいという見方も強まっています。

光は自然には生まれない ― AI時代を支えるレーザーとEMLの正体

AIインフラの議論では、シリコンフォトニクスや光電融合といった“光をどう使うか”に注目が集まりがちです。

しかし、光通信の本質はそこではありません。

光通信は、まず光が存在しなければ始まりません。

つまり、光そのものを作り出すレーザーこそが、AI時代の通信を支える最初の要なのです。

LEDではなぜ代わりにならないのか

身近な光源であるLEDも光を出しますが、AIデータセンターの高速通信には不向きです。

理由は光の“質”にあります。

LEDの光は、

- 広がりやすい

- 波長がばらつく

- 遠くまで届きにくい

という特徴があります。

一方、AIデータセンターで求められる光は、

- まっすぐ進む

- 波長が安定している

- 超高速で点滅できる

という条件を満たす必要があります。

これを実現できるのがレーザーです。

だからこそ、数百Gbps〜数Tbps級の高速通信はレーザーなしには成立しません。

AIデータセンターは“レーザー消費装置”になりつつある

2023年頃まで、光通信市場の中心は通信事業者向けネットワークでした。

しかし2026年現在、状況は完全に変わりました。

市場を牽引しているのはAIデータセンターです。

- GPU台数が増える

- → GPU間通信が増える

- → 光モジュールが増える

- → レーザー需要が爆発的に増える

という構造が生まれています。

業界調査によれば、AI向け光トランシーバ市場は 2025年:165億ドル → 2026年:260億ドル へ急拡大する見込みです。

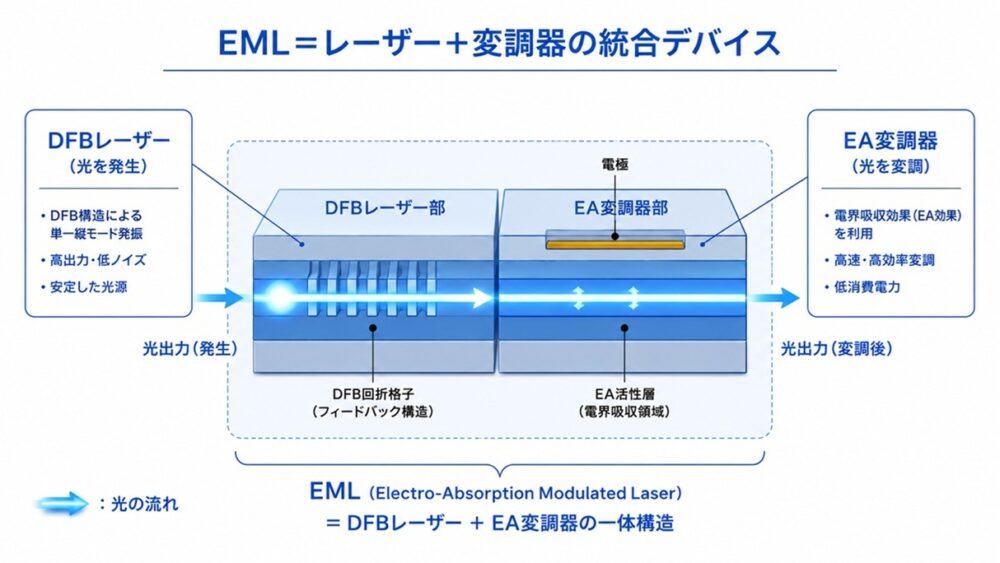

現在の主役は「EML」レーザー

AIデータセンター向け高速光通信で最も重要なレーザーの一つが EML(Electro-Absorption Modulated Laser) です。

従来の光通信では、

- 光を作るレーザー

- 光に情報を書き込む変調器

が別々の部品でした。

しかし通信速度が上がるにつれ、この構造では限界が見え始めました。

そこで登場したのがEMLです。

EMLは、

- レーザー発振器

- 光変調器

を1つのチップに統合したデバイスです。

●レーザー方式の比較表(InP光モジュール)

| 項目 | EML | CW-DFB | VCSEL |

| 通信速度 | Very High(>100Gbps〜800Gbps+) | High(25Gbps〜100Gbps) | Moderate(25Gbps〜50Gbps) |

| 変調方式 | 外部変調(EA変調器一体) | 外部変調(マッハツェンダー干渉計) | 直接変調 |

| 消費電力 | Moderate(高速通信に最適) | 高い(外部変調器が必要) | 最低 |

| 用途 | DCI、長距離・高速DC通信、400G/800G | 中長距離通信、 800G/1.6T光モジュールにも使用 | 短距離・超短距離、 短距離・低速の一般DC内接続 |

| メリット | 高速、低チャープ、良好なアイパターン、中距離対応 | 波長安定、狭線幅、実績豊富 | 低コスト、省電力、面発光で結合容易 |

| デメリット | コストが高い、パッケージ複雑 | 外部変調器が必要でシステム複雑、コスト高 | 高速化が難しい、伝送距離が短い |

これにより、

- 高速化

- 小型化

- 低消費電力化

が同時に実現され、現在の800G光モジュールの主流となり、次世代1.6Tでも中心技術として採用されています。

NVIDIAがEMLを“先に押さえている”理由

2026年の光通信業界で最も象徴的な動きが、NVIDIAによるレーザー供給枠の確保です。

NVIDIAは主要EMLメーカーの生産能力を長期契約で押さえ始めています。

理由は、GPUよりもレーザーの方が不足しやすいから。

- GPUは巨額投資で増産できる

- しかしEMLは製造企業が限られ、増産に時間がかかる

この構造は、かつてのHBM不足と非常によく似ています。

NVIDIAは「不足してから確保する」のではなく、 「不足する前に押さえる」 という戦略を取っているようです。

1.6T時代がレーザー需要をさらに押し上げる

2026年は光通信業界にとって大きな転換点です。

理由は 1.6T光モジュールの量産開始 にあります。

800G → 1.6T へ移行すると通信容量は2倍になりますが、レーザーに求められる性能は単純な2倍では済みません。

- より高品質

- より高精度

- より高速

なレーザーが必要になります。

ある業界調査では、EMLとCW-DFBレーザーの月間生産能力が 2026年に約5,070万個へ拡大 すると予測しています。

それでもなお、大手企業は供給枠の確保を急いでいます。

市場はすでに「将来の不足」を織り込み始めているのです。

レーザー不足は本当に起きるのか

2025年までのAIインフラでは、

- GPU不足

- → HBM不足

- → CoWoS不足

とボトルネックが移動してきました。

そして2026年現在、次のボトルネック候補としてレーザーが挙げられています。

供給企業は増産を進めていますが、需要の伸びはそれ以上のペースです。

AI向け800G・1.6T光モジュール市場は今後も急拡大すると見られ、中心部品であるEML需要も比例して増加します。

つまり、 AI革命の次の争奪戦はGPUではなくレーザーになる可能性が高い。

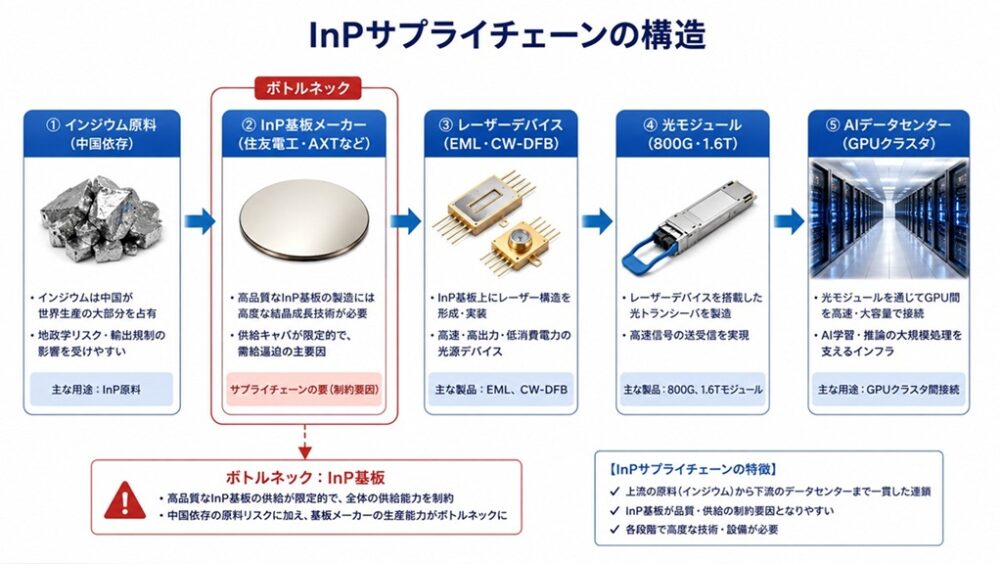

AIインフラを支える黒子 ― InP(インジウムリン)の重要性

AIデータセンター向け光通信の中心部品としてEMLレーザーが注目されています。

しかし、そのEMLを支えている材料こそが InPです。

AI革命の裏側で、GPUよりも目立たない材料が世界の注目を集め始めているのです。

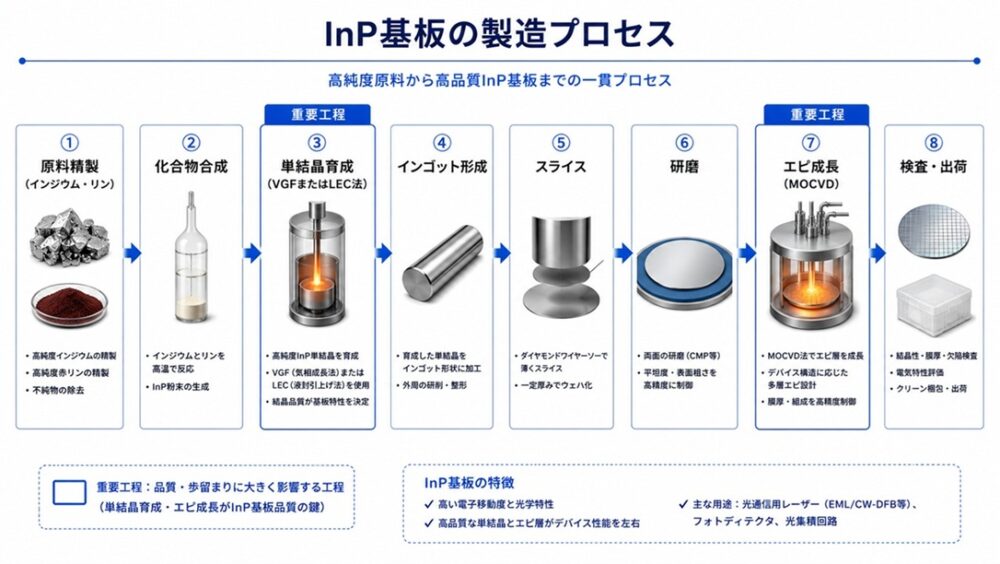

なぜシリコンでは代替できない理由

半導体といえばシリコンが主役ですが、光通信では事情が異なります。

理由は、シリコンは光を効率よく発生させることができないためです。

一方、InPは光通信に必要な特性を兼ね備えています。

- 光を効率的に発生できる

- 高速変調に向いている

- 通信波長(1.3〜1.55µm帯)と相性が良い

そのため、現在の800G光モジュールや次世代1.6T光モジュールでは、ほぼ例外なくInP系レーザーが採用されています。

つまり、シリコンフォトニクスがどれほど進化しても、レーザー部分ではInPが不可欠なのです。

AIブームがInP需要を爆発させている

2025年頃まではレーザーそのものの供給が注目されていましたが、2026年に入るとさらに上流の InP基板 が新たなリスクとして浮上しました。

- InP基板メーカーは世界に数社しかない

- 住友電工とAXT系企業が世界生産の大部分を占める

- 市場構造はHBM市場に近く、急激な増産が難しい

つまり、需要が急増しても供給を短期間で増やすことができないのです。

●主なサプライチェーン

| 企業名 | 役割 | 地域 | 特徴 | |

| ① 原料(インジウム) | 中国系インジウム精錬企業(複数) | インジウム精製 | 中国 | 世界生産の大部分を占める。 輸出管理強化で調達リスク増大。 |

| ② InP基板(最大ボトルネック) | 住友電工(Sumitomo Electric) | InP基板メーカー | 日本 | 世界シェアトップ。高品質・大口径基板。 急増する需要に対応。 |

| AXT(含む中国子会社) | InP基板メーカー | 米国 / 中国 | 住友電工と並ぶ主要供給源。 増産が難しい構造。 | |

| ③ レーザーデバイス(EML / CW-DFB) | Coherent(旧 II-VI + Coherent) | レーザーデバイス(EML/DFB/VCSEL) | 米国 | AI向け高速光通信レーザーの大手。 顧客基盤が強い。 |

| Lumentum | レーザーデバイス(EML/DFB) | 米国 | 光通信向けレーザーチップの主要サプライヤー。 | |

| IQE | Epi-wafer(MOCVD) | 英国(UK) | InPエピ成長の大手。 VCSEL/DFB向けエピ層供給。 | |

| ④ 光モジュール / AIネットワーク(レーザーの主要顧客) | Broadcom | 光モジュール / 光DSP | 米国 | 800G/1.6T光モジュールの大手顧客。 InP基板メーカーではない。 |

| Marvell | 光DSP / CPO向けチップ | 米国 | CPO時代の主要プレイヤー。 レーザー需要側。 | |

| NVIDIA | AIネットワーク / CPO | 米国 | レーザー供給枠を長期契約で確保。AIクラスタ需要を牽引。 |

2026年、業界はInP不足を警戒し始めた

2025年頃まではレーザーそのものの供給が注目されていましたが、2026年に入るとさらに上流の InP基板 が新たなリスクとして浮上しました。

- InP基板メーカーは世界に数社しかない

- 住友電工とAXT系企業が世界生産の大部分を占める

- 市場構造はHBM市場に近く、急激な増産が難しい

つまり、需要が急増しても供給を短期間で増やすことができないのです。

中国リスクがInPをさらに戦略物資化する

InPの原料であるインジウムは供給源が偏っており、中国が世界生産の約70%を占めています。

2025年以降、中国が関連材料の輸出管理を強化したことで、欧米の光半導体メーカーは調達リスクを強く意識し始めました。

実際に、

- Coherent

- Lumentum

- AXT

といった企業は供給リスクへの対応を急いでいます。

AI覇権競争はこれまでGPU中心でしたが、今後は 「誰がInPを確保できるか」 という戦いに変わる可能性があります。

NVIDIAが見ているのは“GPUの先”にある世界

NVIDIAは2025〜2026年にかけて光通信企業への投資や長期契約を積極化しています。

NVIDIAが見据えているのは、

- 数十万台〜数百万台規模のGPUクラスタ

- その通信を支える膨大な光モジュール

- そして光モジュールの根幹にあるInPレーザー

という未来です。

GPUよりも先に不足する可能性があるのは、むしろ光通信部品─特にInPレーザーです。

業界調査は2026年のEML・CWレーザー生産能力が 月間5,070万個規模へ倍増 すると予測していますが、それでも大手企業は供給枠の確保を急いでいます。

業界はすでに「将来の不足」を前提に動き始めているのです。

日本企業に追い風が吹く可能性

ここで注目すべきは、日本企業の存在感です。

日本はGPUでは主役ではありませんが、光通信サプライチェーンでは依然として強い地位を持っています。

特に、

- InP基板

- 光通信材料

- 精密加工技術

といった分野では世界市場で重要な役割を果たしています。

AI時代の主役が「計算」から「通信」へ移るのであれば、 日本企業に再び追い風が吹く可能性がある という点は見逃せません。

2035年に始まるレーザー争奪戦 ― AIインフラの新たな主戦場

AIインフラの世界では、ここ数年でボトルネックが次々と移動してきました。

2023〜2025年はGPUが主役で、GPU不足・HBM不足・CoWoS不足がAI企業を悩ませました。

しかし2026年の現在、業界の視線は明確に通信へ移りつつあります。

AIデータセンターはすでに数万台規模のGPUを接続する時代に入り、NVIDIAが提唱する「AIファクトリー」では、将来的に数十万〜数百万台規模のGPUクラスタが前提となります。

この世界では、GPUそのものよりも、GPU同士をつなぐ光通信の方が先に限界を迎える可能性が高いのです。

そして光通信の出発点にあるのがレーザーです。

つまりAI競争の焦点は、

- GPU

- → メモリー(HBM)

- → パッケージング(CoWoS)

- → 通信(光通信)

- → レーザー(InP)

へと移り始めています。

AIファクトリー時代は“光通信の時代”

100万台規模のGPUクラスタを想像すると、必要になるのはGPUだけではありません。

それらを結ぶ膨大な数の光モジュールです。

光モジュールには、

- EMLレーザー

- CWレーザー

- InPデバイス

が大量に必要になります。

AIクラスタが10倍になれば、レーザー需要もほぼ同じ比率で増加します。

つまり、AI革命が続く限りレーザー需要は指数関数的に増え続ける構造になっているのです。

次のボトルネックはどこに現れるのか

| 年代 | ボトルネック | 背景 | 影響 |

| 2023年 | GPU不足 | 生成AIブームによりGPU需要が急増。供給能力が追いつかない。 | AI開発・学習環境の確保が困難。クラウド利用料金が上昇。 |

| 2024年 | HBM不足 | AI向けGPUに搭載されるHBM需要が急拡大。SK hynix、Samsung、Micronの供給が逼迫。 | GPUの生産台数そのものが制限される。 |

| 2025年 | CoWoS不足 | NVIDIA向け先端パッケージ需要が急増。TSMCのCoWoS生産能力が不足。 | GPU・AIアクセラレータの出荷遅延が発生。 |

| 2026年 | GPU間通信の限界 | AIクラスタが数万~数十万GPU規模へ拡大。電気配線による通信の消費電力と帯域が限界に近づく。 | 学習効率の低下、データセンター消費電力の増大。 |

| 2030年 | レーザー供給能力 | 光電融合・シリコンフォトニクスの普及によりレーザー搭載数が急増。 | 光通信システムの量産拡大が制約される可能性。 |

| 2035年 | InP材料供給 | レーザー需要の爆発的増加に伴い、InP(インジウムリン)基板・エピ材料の需要が急拡大。 | AIインフラ全体の成長速度を左右する戦略物資となる。 |

半導体産業の歴史を見ると、ボトルネックは常に移動してきました。

- CPU性能

- → GPU供給

- → HBM

- → CoWoS

- → 先端パッケージング

そして今、業界が注目しているのは光通信です。

市場分析では、800G・1.6T光モジュールの需要が急拡大し、それに伴ってEMLやCWレーザーの需要も急増すると見られています。

しかし供給側には明確な制約があります。

- レーザー製造企業が限られている

- InP基板メーカーが少ない

- 技術者育成に時間がかかる

- 生産設備の増強に数年単位を要する

GPUのように巨額投資で短期間に増産できる構造ではありません。

これは、かつてHBMがボトルネックになった状況と非常によく似ています。

だからこそ、大手企業はすでにレーザー供給枠の先取りを始めています。

レーザーは新しい“戦略物資”になるのか

2020年代後半、半導体は国家戦略の中心に位置づけられました。

GPUや先端半導体材料が安全保障の対象となったように、光通信分野でも同じ動きが起き始めています。

特にInPは、

- 原料のインジウムが中国に偏在

- InP基板メーカーが世界に数社しかない

- 高度な製造技術が必要で参入障壁が高い

という構造を持ち、地政学リスクの影響を受けやすい材料です。

もしAIデータセンター向け需要が現在の予想を上回るペースで増加した場合、 レーザーやInPはGPUと同様に戦略物資として扱われる可能性が高いと考えられます。

2030年代には、

- 「どれだけ高性能なGPUを持っているか」 だけでなく

- 「どれだけ安定的に光通信部品を調達できるか」

が競争力の源泉になるでしょう。

2035年に勝つ企業の条件

2035年のAI競争で勝つ企業は、単にGPUを持っている企業ではありません。

AIインフラ全体を俯瞰し、必要な要素をすべて押さえている企業です。

勝者の条件は次の4つです。

- GPUを確保できること

- HBMを確保できること

- 電力を確保できること

- 光通信(レーザー・InP)を確保できること

特に光通信については、光モジュールを買うだけでは不十分です。

その背後にある、

- レーザー

- EML

- InP

- 光半導体サプライチェーン全体

まで押さえられる企業が、2035年の主導権を握ることになります。

NVIDIAが光通信分野への投資を加速しているのは、まさにこの未来を見据えているからです。

同社はもはやGPUメーカーではなく、AIインフラ全体を設計する企業へと進化しつつあります。

日本企業に訪れるかもしれない新しい機会

興味深いのは、ここで日本企業の存在感が再び高まる可能性があることです。

日本はGPUでは主役ではありませんが、光通信サプライチェーンでは依然として強い地位を持っています。

- InP基板

- 光通信材料

- 精密加工

- 光デバイス製造

といった分野で日本企業は世界的な競争力を持っています。

AI時代の主役が「計算」から「通信」へ移るのであれば、 日本企業にとって新しい追い風が吹く可能性が高いのです。

まとめ

AIインフラの進化は、これまでGPUやHBM、CoWoSといった計算側の課題に注目が集まってきました。

しかし2026年の現在、AI競争の焦点は明確に通信へ移りつつあります。

巨大化するAIクラスタでは、GPU性能よりも、GPU同士をどう高速かつ低消費電力でつなぐかが全体性能を左右するためです。

その中心にあるのが光通信であり、光を制御するシリコンフォトニクスが注目されています。

しかし光通信の出発点はあくまでレーザーであり、光を生み出すInP系レーザーがなければ通信は成立しません。

AIデータセンターの拡大に伴い、EMLレーザーやInPの需要は急増し、供給確保が大手企業の最優先課題になっています。

さらにInPは供給源が限られ、中国の輸出管理強化など地政学リスクの影響も受けやすい材料です。

今後のAIインフラ競争では、「誰がGPUを持つか」だけでなく、「誰が安定的に光通信部品を確保できるか」が競争力を左右する可能性があります。

2035年のAI競争では、GPU・HBM・電力に加え、レーザーとInPサプライチェーンを押さえた企業が主導権を握るでしょう。

光通信がAIインフラの新たな基盤となる中で、日本企業が強みを持つInP基板や光通信材料は、再び世界で重要な役割を果たす可能性があります

次回予告

AI時代の通信を支える要となるレーザー。

その供給能力が簡単には増やせず、光通信サプライチェーンが次の競争軸になる可能性を見てきました。

では、この領域で日本企業は2035年にどこまで存在感を示せるのか。

次回は、光ファイバー、光半導体、光コネクタなど日本が強みを持つ分野を整理し、フジクラ、古河電工、住友電工、三菱電機といった勝者候補を検証します。

AIサプライチェーンの未来を左右する“光通信”の核心に迫ります。