はじめに

かつて自動車メーカーの競争力はエンジン性能や燃費性能で決まっていました。

しかし2026年現在、EV、ADAS(先進運転支援システム)、SDV(Software Defined Vehicle)の普及により、自動車は「巨大な電子システム」へ急速に変化しています。

車1台には数百〜数千個の半導体が搭載され、EVではパワー半導体、ADASではAI半導体や高速メモリが不可欠です。

さらにSDV化が進むことで、車はソフトウェア更新やクラウド連携を前提とした構造へ移行し、AI SoC、GPU、高速メモリ、車載Ethernet、Chiplet、光通信など、AIデータセンター由来の技術が車内へ入り始めています。

2035年には、自動車は「走るコンピュータ」を超え、「走るAIデータセンター」へ進化する可能性があります。

本コラムでは、2035年に向けて自動車がどのようにAIデータセンター化するのか、その技術背景と市場変化を整理し、SDV時代に必要となる視点を提示します。

複雑化する車載半導体の全体像を理解し、今後の技術選択や事業判断に役立つ知見を提供することを目的としています。

1. 車載半導体とは何か

車載半導体とは、自動車専用に設計された半導体のことです。

スマートフォンやPC向け半導体とは異なり、自動車では極めて高い信頼性が求められます。

例えば自動車内部では、

・高温

・低温

・振動

・湿度

・電圧変動

など、非常に厳しい環境下で長期間動作する必要があります。

さらに車載半導体は、人命に直結する制御を担います。

ブレーキ制御やステアリング制御、自動運転制御で誤作動が起これば重大事故につながるため、一般的な民生半導体とは比較にならないレベルの安全性が要求されます。

そのため車載半導体では、AEC-Q100やISO 26262といった厳格な安全規格が重要になります。

特に自動運転領域では、「ASIL D」と呼ばれる最高レベルの安全要求が求められるケースも増えています。

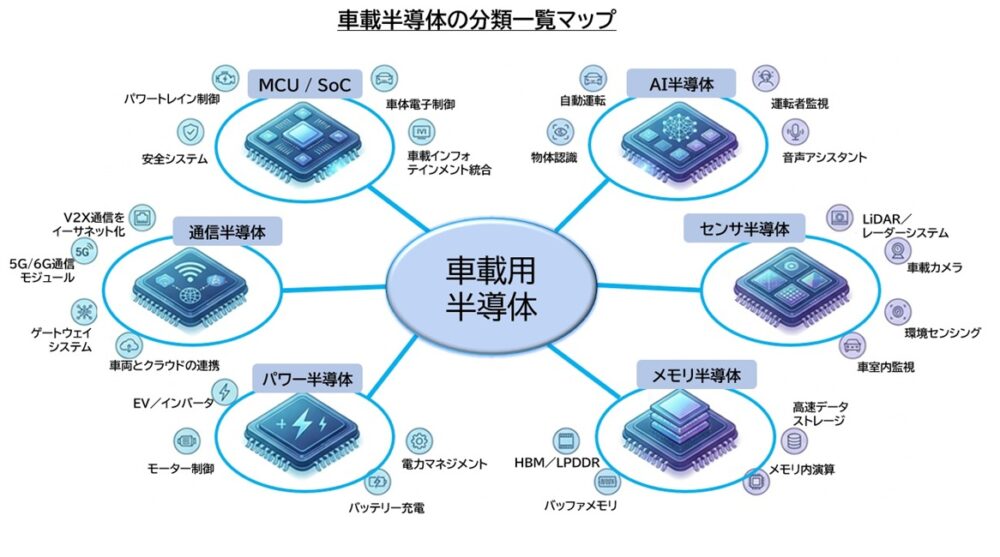

現在の自動車には、用途別にさまざまな半導体が搭載されています。

| 分類 | 主な役割 |

| MCU / SoC | 車両制御 |

| パワー半導体 | EV電力制御 |

| AI半導体 | 自動運転AI |

| センサー半導体 | 周辺認識 |

| メモリ半導体 | データ保存 |

| 通信半導体 | 車内通信 |

| セキュリティ半導体 | OTA・暗号化 |

特に今後は、AI半導体、高速メモリ、通信半導体の重要性が急速に高まる可能性があります。

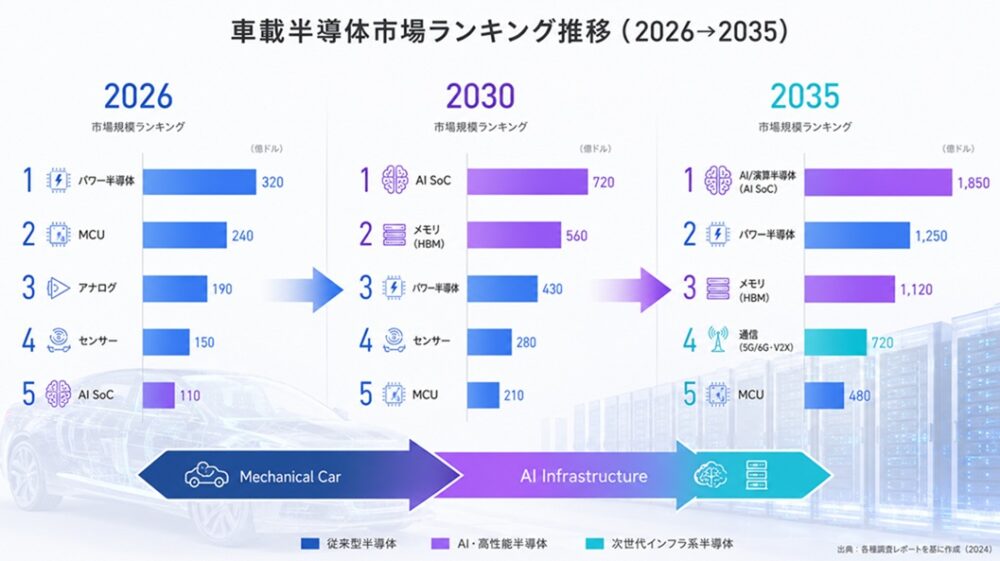

2. 2026年現在の市場構造

2026年現在、車載半導体市場は大きな転換点にあります。

現在の市場では依然として、

・MCU

・パワー半導体

・アナログ半導体

が中心です。

一方で、

・AI SoC

・高速メモリ

・車載通信

・中央集中型アーキテクチャ

への移行も急速に始まっています。

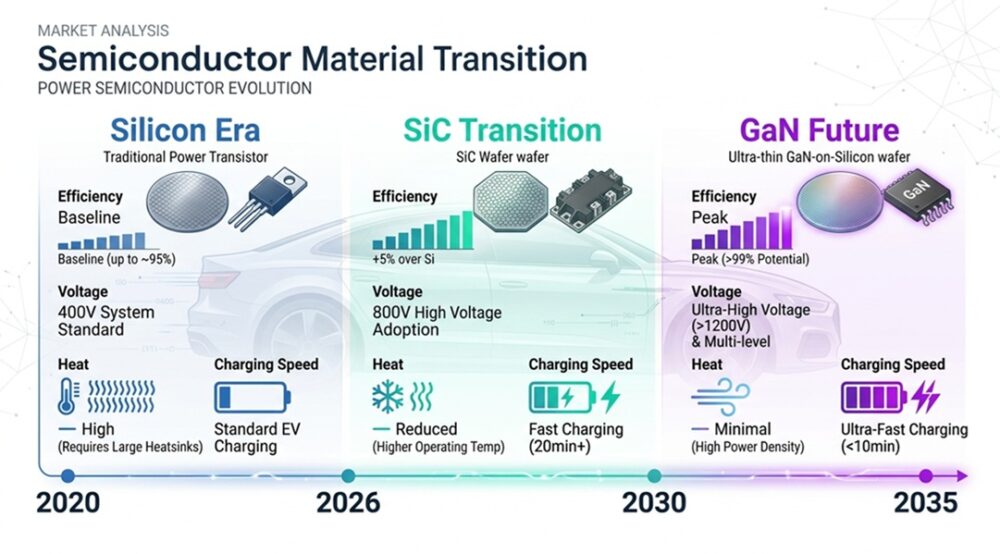

特にEV化によって、SiC(炭化ケイ素)パワー半導体市場が急成長しています。

SiCは高効率・高耐圧・低発熱を実現できるため、EVの航続距離向上に直結します。

またADAS普及によって、AI演算需要も急増しています。

NVIDIA、Qualcomm、Mobileyeなどが車載市場への投資を拡大しているのは、このためです。

さらに重要なのは、AIデータセンター向け技術が車載市場へ流入し始めている点です。

現在、AIデータセンターではHBM(高帯域メモリ)の需要が爆発していますが、その影響が車載メモリ供給にも波及し始めています。

つまり現在は、

・AIデータセンター

・ハイパースケーラー

・自動車メーカー

が同じ半導体供給網を奪い合う時代へ入り始めているのです。

2026年は、「自動車産業が機械産業からAI産業へ移行し始めた年」と言えるかもしれません。

| 観点 | 内容(要点) |

| 市場の中心 | ・MCU ・パワー半導体 ・アナログ半導体 |

| 新たに拡大する領域 | ・AI SoC ・高速メモリ ・車載通信 ・中央集中型アーキテクチャ |

| EV化の影響 | ・SiCパワー半導体が急成長 ・高効率・高耐圧・低発熱で航続距離向上に寄与 |

| ADAS普及の影響 | ・AI演算需要が急増 ・NVIDIA、Qualcomm、Mobileyeが投資拡大 |

| AIデータセンター技術の流入 | ・HBM需要が爆発し、車載メモリ供給にも影響 ・AIデータセンターと自動車が同じ供給網を奪い合う |

| 2026年の位置づけ | 「機械産業 → AI産業」への転換が始まった年 |

3. 2030年:SDV化で市場構造が変わる

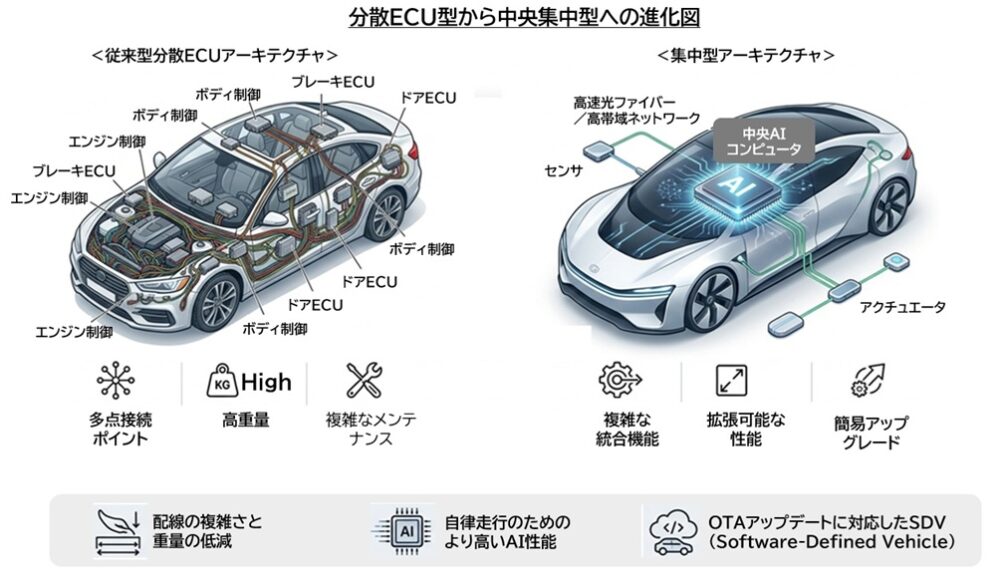

ECU中心の設計思想が限界を迎える

2030年に向けて、自動車業界では極めて大きな構造変化が進むと考えられています。

その中心にあるのがSDV(Software Defined Vehicle)です。

従来の自動車は、エンジンECU、ブレーキECU、ステアリングECUなど、機能ごとにコンピュータが分散配置される構造でした。

(ECUとは Electronic Control Unit(電子制御ユニット) の略で、 自動車の各機能を電子的に制御するための小型コンピュータ のことです。)

しかしこの構造では、AI時代に必要となる膨大なデータ処理に対応しきれなくなり始めています。

例えばADASでは、

・高解像度カメラ

・4D Radar

・LiDAR

・GPS

・IMU

などから大量のデータがリアルタイムで流れ込みます。

さらにSDVでは、OTA更新、クラウド接続、AI機能追加も常時発生します。

(OTAとは Over-The-Air(無線経由でのソフトウェア更新) の略で、 車をディーラーに持ち込まずに、通信だけで機能更新・不具合修正・性能向上を行う仕組み のことです。)

その結果、自動車は「多数の小型ECU」から、「少数の高性能AIコンピュータ」へ統合される方向へ進み始めています。

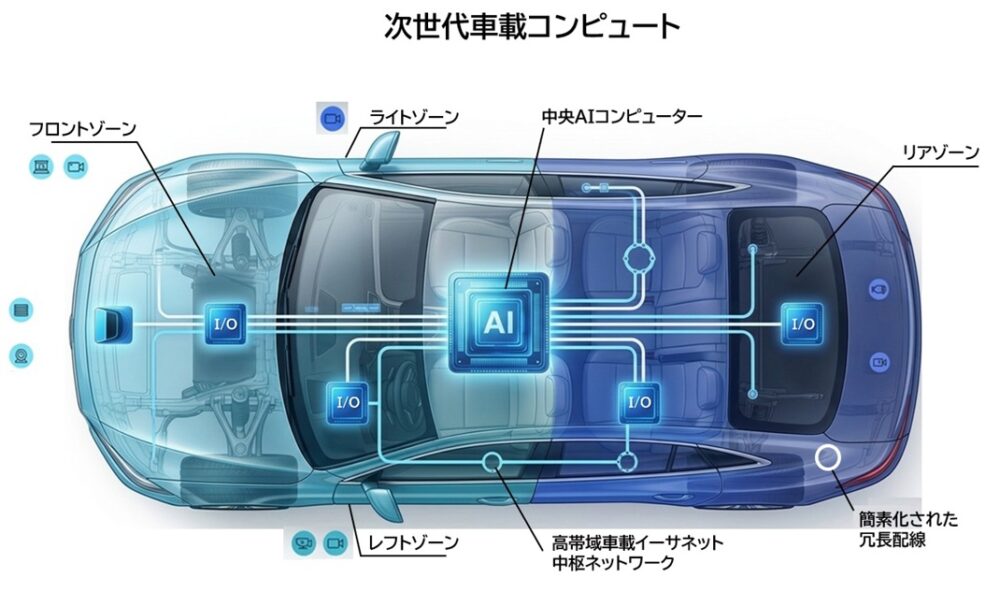

ゾーンアーキテクチャが重要になる

2030年前後には、「ゾーンアーキテクチャ」が本格普及する可能性があります。

これは、

・前方

・後方

・左右

など、車両の物理位置ごとに制御をまとめる構造です。

従来の自動車では、ECUごとに大量の配線が必要でした。

しかしゾーン化によって、

・配線削減

・軽量化

・消費電力低減

・コスト削減

が可能になります。

特にEVでは、配線重量削減が航続距離へ直結するため、この構造変化は極めて重要です。

さらにゾーンアーキテクチャでは、車内ネットワークそのものも高速化していきます。

従来のCAN通信では帯域不足になるため、車載Ethernetへの移行が加速する可能性があります。

2030年代前半には、1Gbps〜10Gbps級の通信が一般化する可能性もあります。

これは車内部が、小規模データセンターネットワークへ近づいていくことを意味します。

AI半導体が主役へ移行する

2026年時点では、まだMCU市場が車載半導体の中心です。

しかし2030年頃には、市場の主役がAI半導体へ移行し始める可能性があります。

今後の車では、

・自動運転AI

・AIアシスタント

・生成AI

・ドライバー監視

・AIコックピット

などが常時動作する方向へ進むと考えられています。

つまり車内部では、「リアルタイムAI推論」が当たり前になっていくのです。

この領域で存在感を高めているのが、

・NVIDIA

・Qualcomm

・Mobileye

などです。

特にNVIDIAは、AIデータセンター向けGPU技術を車載市場へ展開できる点が大きな強みです。

従来の車載半導体市場では、「低消費電力」「長期供給」「高信頼性」が主な競争軸でした。

しかし今後は、

・AI演算性能

・ソフトウェア基盤

・開発環境

・クラウド接続

が競争力の中心へ変わっていく可能性があります。

つまり2030年の競争は、「半導体単体競争」ではなく、「AIプラットフォーム競争」へ変わっていく可能性があるのです。

メモリ市場が急拡大する

2030年代で見落とされやすい重要分野が、車載メモリです。

今後の車では、

・AIモデル

・センサーデータ

・地図データ

・映像記録

・OTA更新

など、大量のデータを扱う必要があります。

つまり自動車は、「巨大データ処理装置」へ変化していくのです。

その結果、

・LPDDR(Low Power DDR:低消費電力で動作するDRAM(主にモバイル・車載向け))

・GDDR(Graphics DDR:高速データ転送に特化したDRAM)

・HBM

など、高速メモリ需要が急増する可能性があります。

特にHBMは現在、AIデータセンター向けGPUで重要性が急上昇しています。

2030年代には、その技術が車載市場へ本格流入する可能性があります。

これは「AIデータセンター向け技術が、そのまま車へ移植され始める」ことを意味します。

将来的には、AI GPUだけでなく、「メモリ帯域」そのものが競争力になる可能性があります。

パワー半導体はさらに巨大市場になる

AI化が進んでも、パワー半導体の重要性は低下しません。

むしろAI演算量増加によって、電力需要はさらに増加する可能性があります。

2030年代では、

・SiC

・GaN

・800Vアーキテクチャ

などが本格普及する可能性があります。

特に800V化では、

・急速充電高速化

・配線細線化

・高効率化

が可能になります。

またAIカーでは、高性能GPUやAI SoCが大量の電力を消費するため、「電力制御技術」そのものが競争力になる可能性があります。

つまり今後のパワー半導体市場は、単なるEV部品市場ではなく、「AIカー時代の電力インフラ市場」へ変化していく可能性があります。

SDV化が自動車メーカーの競争力を変える

従来、自動車メーカーの競争力は、

・エンジン

・変速機

・機械設計

・生産能力

などが中心でした。

しかしSDV時代では、

・AI

・半導体

・ソフトウェア

・クラウド

・データ活用

が競争力の中心へ変わっていきます。

つまり2030年代の自動車メーカーは、「機械メーカー」ではなく、「AIシステム企業」へ近づいていく可能性があるのです。

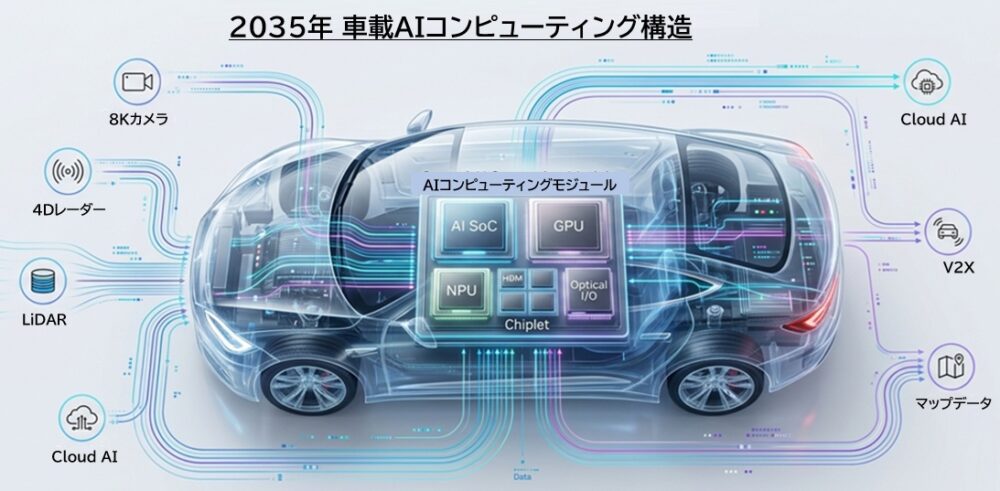

4. 2035年:車はAIデータセンターになる

「走るコンピュータ」の次に来る世界

2035年に向けて、自動車産業ではさらに大きな変化が起こる可能性があります。

その本質は、「車がAIコンピューティングノード化する」という点です。

現在でも「走るコンピュータ」という表現は使われています。

しかし2035年頃の車は、それをさらに超え、「AIデータセンターを小型化した存在」へ近づく可能性があります。

将来的な車では、

・自動運転AI

・生成AIアシスタント

・音声対話AI

・ドライバー監視AI

・クラウド連携AI

・車群協調制御

などが同時動作する可能性があります。

つまり車内部では、「常時AI推論」が前提になるのです。

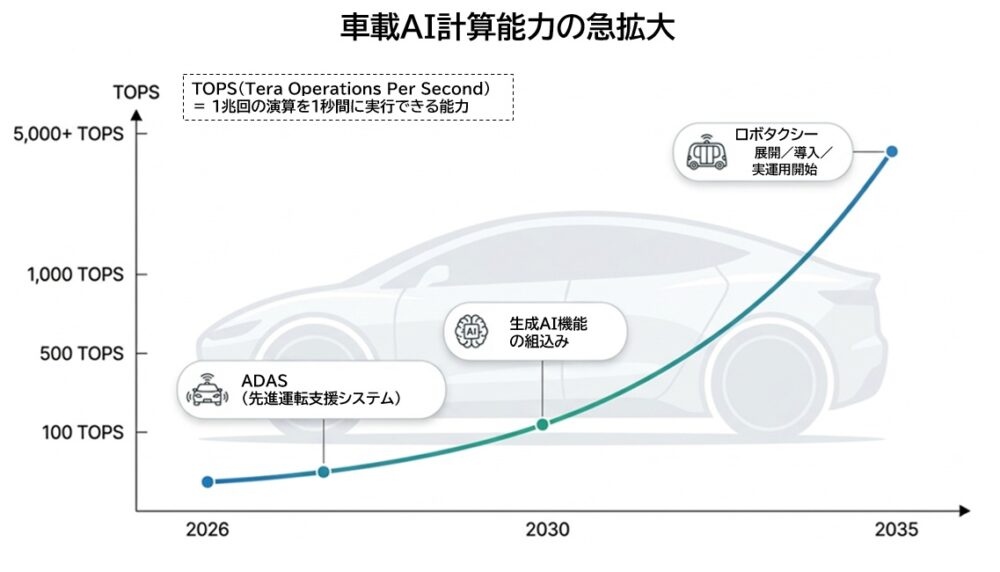

AI演算量は爆発的に増加する

現在のADAS向けAI半導体は、数十〜数百TOPS級が主流です。

(TOPSとは Tera Operations Per Second(テラ・オペレーションズ・パー・セカンド) の略で、 AIチップが1秒間に実行できる演算回数(=性能)を示す指標 です。)

しかし2035年頃には、数千TOPS級へ到達する可能性があります。

今後の車では、

・高解像度カメラ

・4D Radar

・LiDAR

・生成AI

・車内エージェント

などによって、データ量が爆発的に増加します。

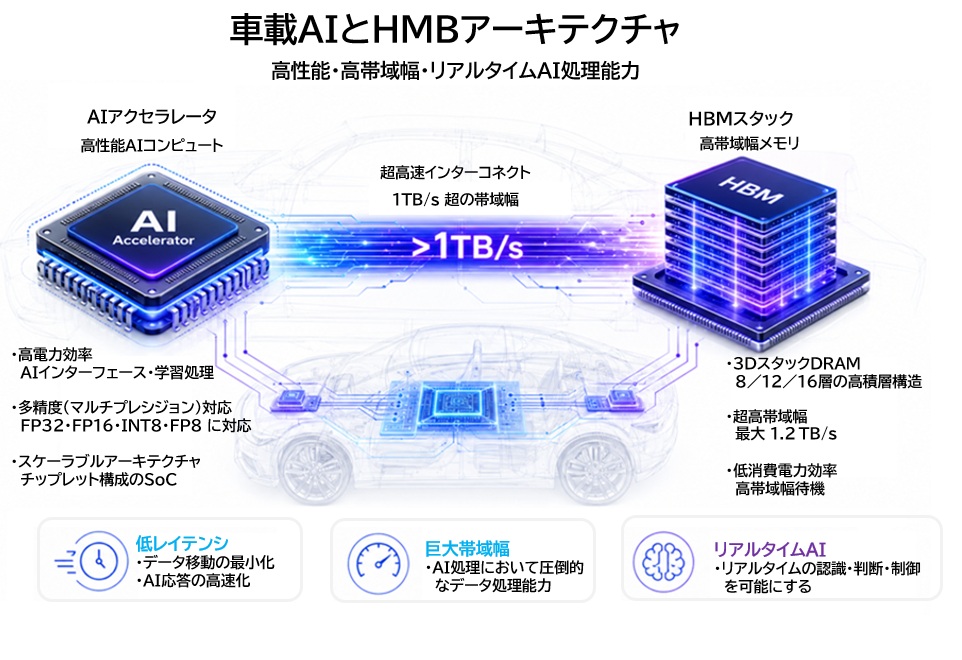

その結果、車内部には、

・GPU

・NPU

・AIアクセラレータ

・高速インターコネクト

・大容量メモリ

など、現在のAIサーバーに近い構造が入り始める可能性があります。

つまり2035年の車は、「移動型AIサーバー」へ近づいていく可能性があるのです。

HBMが車へ搭載される時代

その象徴的存在がHBMです。

HBMは現在、AIデータセンター向けGPUで急速に採用が進んでいます。

AIではGPU性能だけでなく、「メモリ帯域」が極めて重要になるためです。

同じ問題は、将来的に車でも発生する可能性があります。

2035年の車では、

・多数のセンサー

・高精細映像

・生成AI

・リアルタイム推論

によって巨大データが流れ込みます。

すると重要になるのは、

・データ転送速度

・メモリ帯域

・レイテンシ

です。

つまり車載市場でも、「AIデータセンターと同じ壁」にぶつかり始める可能性があります。

現在は車載向けHBMは限定的ですが、2030年代後半には一部高性能AI車で採用が始まる可能性があります。

特にロボタクシーや完全自動運転車では、その可能性が高まるかもしれません。

Chiplet時代が始まる

2035年では、「Chiplet化」も重要テーマになる可能性があります。

AIカーでは、

・CPU

・GPU

・NPU

・通信

・セキュリティ

・メモリ

などを巨大SoCへ統合すると、歩留まりや消費電力、開発コストが限界へ近づきます。

そのため、複数チップを高速接続する「Chiplet構造」が有力になる可能性があります。

これは現在のAIデータセンターでも急速に採用が進んでいる技術です。

Chiplet化によって、

・設計柔軟性向上

・歩留まり改善

・性能拡張

・製造コスト最適化

が可能になります。

将来的には、車載市場でも、

・2.5D実装

・3D積層

・先端パッケージ

などが重要になる可能性があります。

つまり2035年の車は、「複数AIモジュールを統合した巨大コンピューティングシステム」へ変化していく可能性があるのです。

光I/Oが重要になる可能性

さらに2035年以降を考える上で重要なのが、光通信技術です。

AIカーでは、

・AI演算量

・センサー数

・データ転送量

が爆発的に増加します。

すると問題になるのが、

・消費電力

・発熱

・信号損失

です。

これは現在のAIデータセンターでも発生している問題です。

その結果、将来的には、

・光配線

・シリコンフォトニクス

・Optical Interconnect(電気信号ではなく“光”を使ってチップ間・モジュール間を接続する通信技術 のことです。)

などが車載市場へ流入する可能性があります。

もし車内通信が光化すれば、車内部はさらにデータセンターに近い構造になります。

これは現在の一般的な自動車像とはまったく異なる世界です。

車は「移動するAI端末」へ変わる

2035年の本質は、単なる高性能化ではありません。

従来の車は、「人や荷物を運ぶ機械」でした。

しかし今後の車は、「常時接続されたAI端末」へ変わっていく可能性があります。

将来的な車では、

・クラウドAI

・OTA

・リアルタイム地図

・車群協調

・スマートシティ連携

などが常態化する可能性があります。

つまり車は、「巨大AIネットワークの一部」として動作する方向へ進むのです。

この変化によって、自動車産業の競争構造も変わります。

従来の競争軸は、

・エンジン性能

・ブランド

・生産能力

でした。

しかし2035年では、

・AI演算能力

・半導体アーキテクチャ

・ソフトウェア基盤

・データ処理能力

が競争力そのものになる可能性があります。

つまり2035年の自動車産業は、「機械産業」ではなく、「AIインフラ産業」へ近づいていく可能性があるのです。

5. 2035年の市場規模ランキング

車載半導体市場の主役が入れ替わる

2035年に向けて、車載半導体市場は大きく構造変化する可能性があります。

現在の主役は、

・MCU

・パワー半導体

・アナログIC

です。

しかし、2030年代には、

・AI半導体

・高速メモリ

・高速通信

・AIセンサー

の存在感が急速に高まる可能性があります。

重要なのは、「自動車販売台数」よりも、「1台あたりの半導体搭載額」が急増する点です。

高性能AI車では、搭載半導体金額が現在の数倍規模へ増加する可能性もあります。

AI半導体市場が最大級へ成長する可能性

2035年に最も急成長する可能性が高いのが、AI/演算半導体です。

今後の車では、

・自動運転AI

・生成AI

・AIアシスタント

・車内エージェント

・リアルタイム推論

などが常時動作する可能性があります。

つまり車内部では、「AI処理」が中心機能になる可能性があります。

その結果、

・GPU

・NPU

・AI SoC

などの重要性が急上昇する可能性があります。

さらに重要なのは、AIデータセンター技術が車へ流入する点です。

現在AIデータセンターでは、

・HBM

・先端パッケージ

・Chiplet

・高速Interconnect

などが急速に重要化しています。

将来的には、こうした技術が車載市場でも標準化していく可能性があります。

つまり車載市場は、「AIインフラ市場の一部」へ近づいていく可能性があるのです。

パワー半導体は最大市場を維持する可能性

一方で、2035年でも巨大市場であり続ける可能性が高いのが、パワー半導体です。

EVでは、

・インバータ

・急速充電

・BMS

・モーター制御

などに大量のパワー半導体が必要です。

さらにAIカーでは、AI演算によって消費電力も急増する可能性があります。

つまり今後は、「AIを動かすための電力制御」そのものが重要産業になる可能性があります。

特に2030年代では、

・SiC

・GaN

・800V化

・商用EV

・ロボタクシー

などによって需要拡大が続く可能性があります。

メモリ半導体が“隠れ主役”になる

現在、多くの人はAI GPUへ注目しています。

しかし2035年で本当に重要になる可能性があるのは、メモリです。

AIでは、「演算性能」だけではなく、「データをどれだけ高速に供給できるか」が重要になります。

今後の車では、

・センサー情報

・地図

・映像

・生成AI

・クラウド同期

などによって巨大データを扱う必要があります。

その結果、

・LPDDR

・GDDR

・HBM

などの需要が急増する可能性があります。

将来的には、「HBMを制する企業」が車載市場でも強くなる可能性があります。

つまり2035年では、GPU企業だけでなく、メモリ企業の重要性も急上昇する可能性があるのです。

通信・セキュリティ市場も急成長する

2035年の車では、通信量も爆発的に増加する可能性があります。

理由は、

・AI

・OTA

・クラウド接続

・車群協調(複数の車両が互いに通信しながら、隊列を組んで協調走行する技術 のこと)

・V2X(Vehicle to Everything:車が“周囲すべて”とつながる通信技術)

などが常時動作するためです。

その結果、

・車載Ethernet

・高速Interconnect

・光通信

などの重要性が高まります。

さらにSDV時代では、「サイバーセキュリティ」が極めて重要になります。

将来的には、

・暗号化

・認証

・Secure Boot(起動時に“正しいソフトウェアだけが動くようにする安全機構”)

・OTA防御

などが、「安全性能」そのものになる可能性があります。

つまり2035年の車は、「常時接続される巨大ネットワーク端末」として守る必要があるのです。

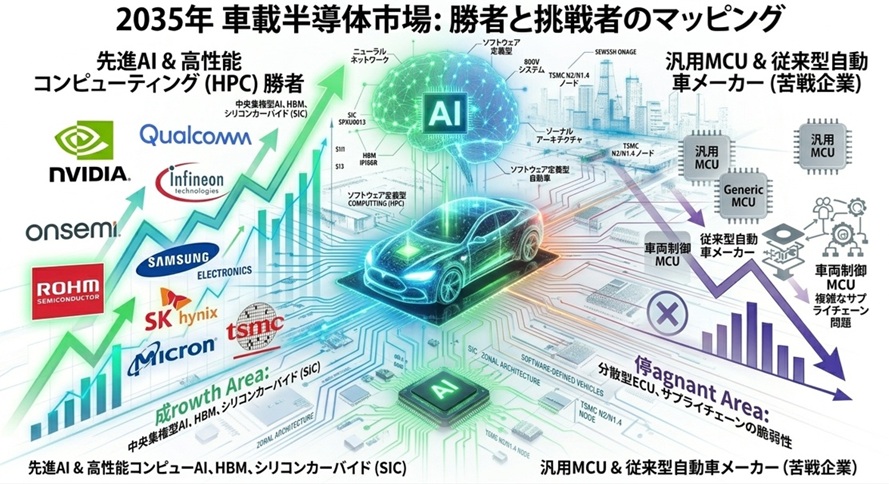

6. 勝つ企業・苦戦する企業

2035年、自動車業界の主役は変わる可能性がある

2035年に向けて、自動車産業の競争構造は大きく変化する可能性があります。

これまでの自動車業界では、

・エンジン性能

・生産技術

・販売網

・ブランド

などが競争力の中心でした。

しかし今後は、

・AI

・半導体

・ソフトウェア

・通信

・データ処理

を統合できる企業が強くなる可能性があります。

つまり2035年の競争は、「部品競争」ではなく、「AIコンピューティングアーキテクチャ競争」へ変化していく可能性があるのです。

NVIDIA

現在もっとも存在感を高めている企業の1つがNVIDIAです。

同社の強みは、

・AI GPU

・AIデータセンター

・CUDA

・AIソフトウェア

・自動運転AI

を統合している点です。

特に重要なのは、「データセンター技術を車へ転用できる」ことです。

現在NVIDIAは、DRIVE AGXやDRIVE Thorなどを通じて、自動車メーカーとの連携を拡大しています。

これは単なる車載チップ販売ではありません。

むしろ、「車をAIインフラへ接続する戦略」に近いものです。

2035年では、AI推論、生成AI、ロボタクシー、クラウド連携などが重要になる可能性があります。

そのため、「AIソフトウェア基盤」を持つ企業は極めて強くなる可能性があります。

Qualcomm

Qualcommも重要企業の1つです。

同社の強みは、

・通信

・SoC

・低消費電力

・モバイルAI

です。

今後の車では、

・常時通信

・OTA

・AIコックピット

・音声AI

・車内UX

が重要になります。

つまり車は、「巨大スマートフォン化」していく側面があります。

この分野では、スマートフォン市場で培ったQualcommの強みが生きる可能性があります。

特にSnapdragon Digital Chassisは、コックピット、ADAS、通信を統合した車載プラットフォームとして存在感を高めています。

Infineon・onsemi・Rohm

EV時代で重要性を高めているのが、パワー半導体企業です。

2030年代では、

・SiC

・GaN

・800V化

が本格化する可能性があります。

その結果、Infineon、onsemi、Rohmなどは大きな恩恵を受ける可能性があります。

さらにAIカーでは、AI演算によって電力需要も増加します。

つまり今後のパワー半導体は、「AIを動かす電力インフラ」として重要性が高まる可能性があります。

Samsung・SK hynix・Micron

2035年で“隠れ主役”になる可能性があるのが、メモリ企業です。

AIでは、「メモリ帯域」が極めて重要になります。

これは車でも同様です。

今後、車載市場でHBM需要が本格化すれば、

・Samsung

・SK hynix

・Micron

などの重要性が急上昇する可能性があります。

現在すでに、AIデータセンターと車載市場が同じHBM供給網を奪い合い始めています。

つまり将来的には、「HBM供給能力」が車載市場の競争力を左右する可能性があります。

TSMC

車載市場で直接目立ちにくいものの、極めて重要なのがTSMCです。

2035年の車では、

・AI SoC

・Chiplet

・HBM

・先端パッケージ

などが重要になります。

その製造中心にいるのがTSMCです。

特に現在、

・CoWoS

・SoIC

・3D積層

などが急速に重要化しています。

これはAIデータセンターだけでなく、将来的に車載市場へも波及する可能性があります。

つまりTSMCは、「AIカー時代の製造基盤」になる可能性があります。

苦戦する可能性がある企業

一方で、構造変化によって苦戦する可能性がある分野もあります。

例えば、汎用MCU依存型企業です。

現在の車載市場ではMCUが巨大市場ですが、2030年代では、

・中央集中型

・AI SoC化

・ドメイン統合

が進む可能性があります。

その結果、「低価格MCU大量販売モデル」は成長鈍化する可能性があります。

またSDV対応が遅れる企業も苦戦する可能性があります。

今後の車では、

・OTA

・AI更新

・クラウド連携

・ソフトウェア統合

が前提になります。

つまり「ハードウェアだけを供給する企業」は差別化が難しくなる可能性があります。

さらに、自動車メーカー自身も二極化する可能性があります。

今後は、

・AI化を進める企業

・従来型構造へ依存する企業

で差が広がる可能性があります。

特にテスラ型の中央集中アーキテクチャを進める企業は、ソフトウェア更新速度やAI統合で優位性を持つ可能性があります。

2035年の本当の勝者は、単なる半導体メーカーではなく、

・AI

・半導体

・ソフトウェア

・通信

・クラウド

・電力制御

を統合できる企業群になる可能性があります。

つまり2035年の自動車産業は、「機械産業」から「AIインフラ産業」へ再定義されていく可能性があるのです。

7.まとめ

2035年に向けて、自動車は「移動手段」から「走るAIデータセンター」へとその本質を変貌させます 。SDV化の進展により、競争の軸はエンジン性能からAI演算能力やソフトウェア基盤へと完全に移行するでしょう 。

これにより、半導体メーカーが業界の主役級の役割を担い、自動車メーカーにはAIシステム企業への進化が求められます 。

私たちは今、機械産業がAIインフラ産業へと再定義される歴史的転換点に立ち会っています 。

今後の市場では、ハードウェア単体ではなく、通信や電力制御までを統合した「AIコンピューティングアーキテクチャ」を制する者が勝者となります 。

この巨大な変化を好機と捉え、従来の枠組みを超えた技術融合と戦略的投資を続けることこそが、次世代のモビリティ社会を切り拓く鍵となるはずです。