はじめに:世界が一つの島に依存する「AIバブル」の盲点

生成AIの導入は世界中で加速し、AIデータセンターへの投資額は過去最大規模へと拡大しています。

この第4次産業革命とも言える潮流の中心に立つのが、AI半導体市場で圧倒的シェアを握る米NVIDIAです。

本連載の第1回では、AI覇権の本質がアルゴリズム競争ではなく、電力や通信を含む「国家インフラ競争」であることを示しました。

続く第2回では、膨大な計算資源を支えるためにビッグテックが原子力発電(SMR)など次世代ベースロード電源へ向かう必然性を解説し、第3回では日本企業が握る超高純度化学材料が“AI文明の血液”として世界を支えている実態を取り上げました。

こうした強固に見えるハイテク・インフラの連鎖には、世界の投資家や政策決定者が見落としがちな「単一障害点」が存在します。

それが、最先端半導体製造をほぼ一手に担う台湾TSMCへの過度な依存です。

NVIDIAは自社で製造設備を持たないファブレス企業であり、設計したGPUを実際に生産する拠点を自ら確保していません。

そのため、最先端GPUの量産体制、さらにはAI技術全体の進歩までもが、台湾という一地域に大きく依存する構造になっています。

もし地政学リスクとして懸念される「台湾有事」が現実化し、台湾海峡で軍事衝突や封鎖が発生した場合、AI文明は果たして持続できるのでしょうか。

本稿では、TSMC依存の技術的・ビジネス的構造を整理し、台湾有事が世界経済と国家安全保障に与える影響を解説します。

【連載コラム予定(全6回)】

第1回:AI覇権は“GPU性能”では決まらない

第2回:なぜAIは原発へ向かうのか

第3回:世界が争奪する半導体材料

第4回:台湾有事でAIは停止するのか(本稿)

第5回:海底ケーブルを制する者がAIを制する

第6回:2035年、「AI国家」の条件

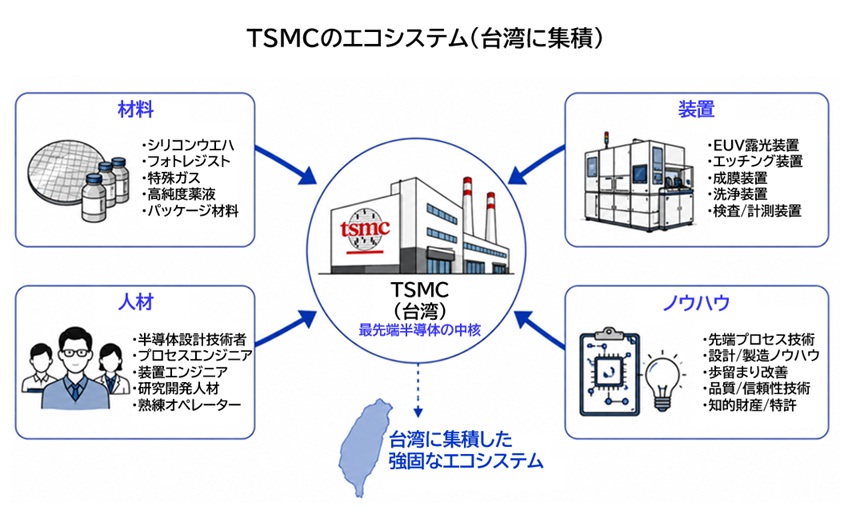

なぜTSMCが重要なのか

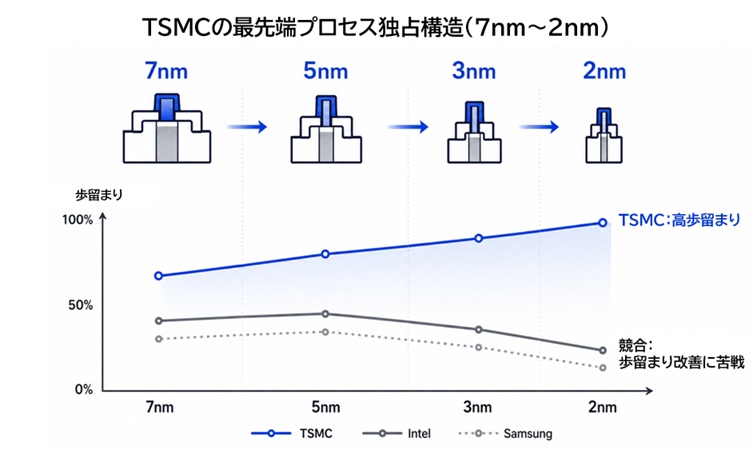

最先端プロセスにおける圧倒的優位性

現代の半導体産業は、IDM型からファブレスとファウンドリーによる水平分業へと完全に移行しました。

その中で、TSMCは1987年の創業以来、巨大な生産規模と蓄積された運営効率を武器に、ファウンドリー市場で圧倒的な存在感を示してきました。

特に重要なのは、以下の領域での“独占状態”です。

- 7nm以下の微細プロセス

- 3nm・2nmといった最先端世代

- AI向けロジック半導体の量産能力

競合のIntelやSamsungが歩留まり改善に苦戦する一方、TSMCは微細化ロードマップをほぼ計画通りに進め、最先端製造の標準として位置づけられ続けています。

●TSMCが圧倒的優位を築いた要因

| 要因 | 内容 |

| 歩留まりの高さ | 最先端プロセスで安定した量産が可能 |

| 膨大な製造ノウハウ | 数千工程のレシピを長年蓄積 |

| 顧客の集中 | NVIDIA・Appleなど大口顧客が依存 |

| エコシステム(産業集積) | 材料・装置・人材が台湾に集積 |

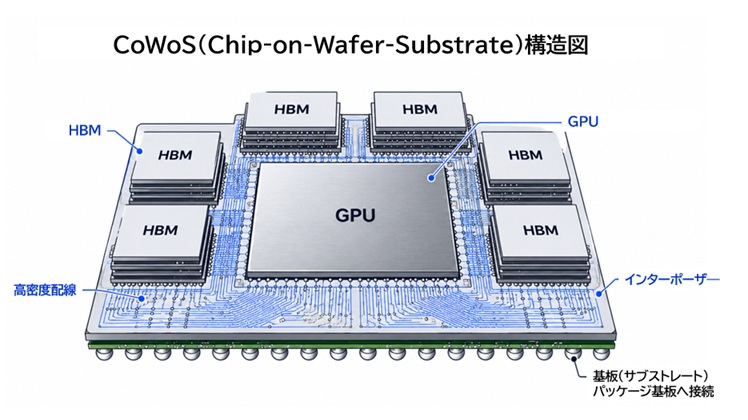

NVIDIAがTSMCを選ばざるを得ない技術的理由

AI向けGPUは、現代の工業製品の中でも最も複雑な半導体です。

NVIDIA 製のH100やH200、Blackwell、Rubin シリーズには数百億〜数千億個のトランジスタが集積され、巨大チップを高歩留まりで量産できる企業はTSMCしかありません。

さらに、AI半導体は次の要素が不可欠です。

- GPUとHBMを極限距離で結合する先端パッケージ技術

- CoWoSによる高密度実装

- 前工程〜後工程まで一貫した品質管理

TSMCはこれらをワンストップで提供できる唯一の企業であり、NVIDIAにとって代替不可能な存在となっています。

最先端GPUの製造には、単に微細化技術だけでなく、歩留まり、先端パッケージ、そして巨大な生産能力といった複数の要件が揃って初めて成立します。

以下に、それぞれの要素が果たす役割を示します。

| 要素 | 役割 |

| 微細化プロセス | トランジスタ密度を高め、性能と電力効率を向上させる基盤技術。 |

| 高歩留まり | 巨大GPUを低不良率で量産し、製造コストを成立させるために不可欠。 |

| CoWoS(先端パッケージ) | GPUとHBMを近接接続し、メモリ帯域を最大化してAI性能を引き出す技術。 |

| 大規模キャパシティ | 数十万〜数百万個規模のGPUを安定供給するための巨大生産能力。 |

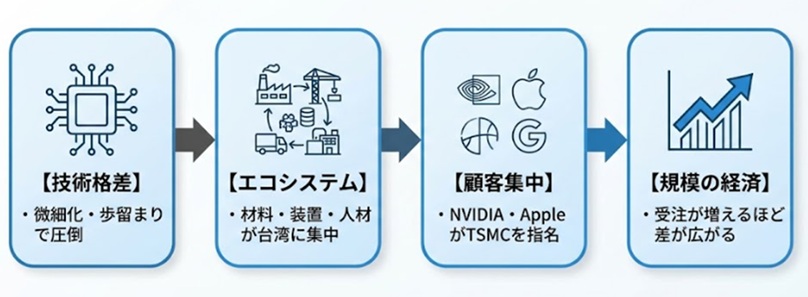

ハイパースケーラーが抱える一極集中の構造的リスク

生成AIの急拡大により、Microsoft、Google、AWS、MetaはNVIDIA製GPUを大量に確保しようと競争しています。

その結果、TSMCの最先端ラインはAI向け半導体で埋まり、世界のAIインフラの成長がTSMCの生産能力に依存する構造が生まれています。

通常の製造業であれば、リスク分散のために複数サプライヤーを確保します。

しかし最先端半導体では、以下の理由で分散が困難です。

- 1工場の建設に数兆円が必要

- 微細化ノウハウの蓄積に10年以上かかる

- 顧客がTSMCに集中し、さらに差が広がる

その結果、世界は「台湾が止まればAIが止まる」という極めて脆弱な構造の上に立っています。

●一極集中が解消されない理由

| 理由 | 説明 |

| 投資額の巨大化 | 1工場=数兆円規模 |

| 技術格差 | 歩留まり・微細化でTSMCが圧倒 |

| 顧客集中 | NVIDIA・AppleがTSMCを指名 |

| エコシステム依存 | 材料・装置・人材が台湾に集積 |

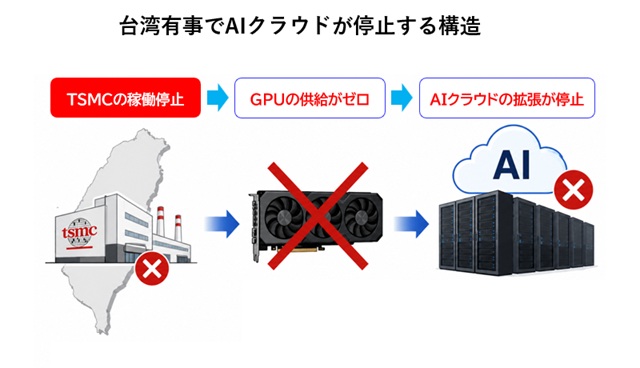

台湾有事で何が止まるのか

台湾海峡で軍事衝突や封鎖が発生した場合、その影響はコロナ禍の半導体不足とは比較にならない規模になります。

コロナ禍の当時不足したのは、主にレガシー半導体でしたが、台湾有事では台湾有事では、社会機能を支える「最先端ロジック半導体」が完全に止まる可能性があります。

AIクラウドの拡張停止と進化のストップ

台湾有事が発生した場合、最も深刻な影響を受けるのはAI業界です。

現在のAIモデルは、以下のような巨大GPUクラスターによって進化しています。

- 数万〜数十万基のGPUを並列接続した学習基盤

- AGIを目指す超大規模モデルの継続的アップデート

- クラウド事業者によるデータセンター拡張競争

●AGIと現在のAIの違い

| 種類 | 特徴 |

| 特化型AI(現在のAI) | 1つのタスクに特化。汎用性は低い。 |

| AGI(汎用人工知能) | 人間のように複数のタスクを横断して理解・推論できる。 |

TSMCからの出荷が止まれば、新規GPU供給は事実上ゼロになります。

既存のデータセンターは動き続けますが、

- 新規モデルの学習が不可能

- 性能アップデートが停止

- AIの進化そのものがフリーズ

という状態に陥ります。

自動車産業は再び大混乱へ

日本の自動車産業は、コロナ禍の半導体不足を教訓にサプライチェーン強化を進めてきました。

しかし、CASE・自動運転・EV化によって、車は「タイヤのついた高性能コンピューター」へと変化し、半導体依存度は数倍に増えています。

特に以下の先端チップは台湾依存が大きいです。

- 自動運転向けAI推論チップ

- 車載カメラの画像認識プロセッサ

- 高周波通信チップ(V2Xなど)

台湾有事でこれらが供給停止となれば、

- 長期の操業停止

- 生産調整の連鎖

- 雇用・GDPへの直接的打撃

が避けられません。

●自動車に使われる先端半導体

| 種類 | 用途 |

| AI推論チップ | 自動運転の判断処理 |

| 画像認識プロセッサ | カメラ映像の解析 |

| 通信チップ | 車両間・インフラ通信 |

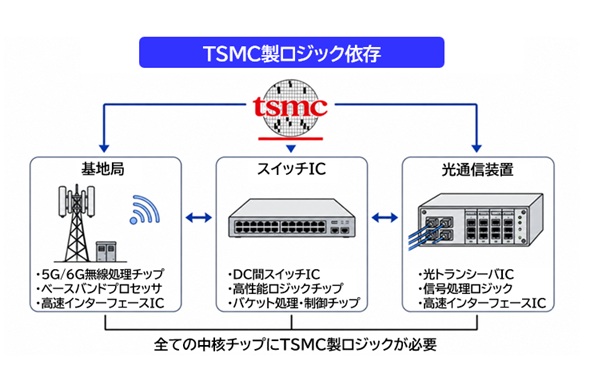

通信インフラへの波及

AI利用の拡大は、インターネット上のデータ量を爆発的に増加させています。

この通信インフラも、TSMC製の最先端半導体に依存しています。

代表的なものは以下の通りです。

- 5G/6G基地局のベースバンド処理チップ

- データセンター間を結ぶ超高速スイッチングIC

- 光通信装置の省電力化を支えるロジック半導体

これらの更新が止まると、

- 通信遅延の増加

- 接続制限の発生

- AIクラウドの利用基盤が不安定化

といった問題が世界規模で発生します。

●通信インフラが抱えるリスク

| リスク | 内容 |

| 基地局更新停止 | トラフィック増に耐えられない |

| スイッチIC不足 | データセンター間通信が逼迫 |

| 光通信装置の停滞 | AIクラウドの遅延増加 |

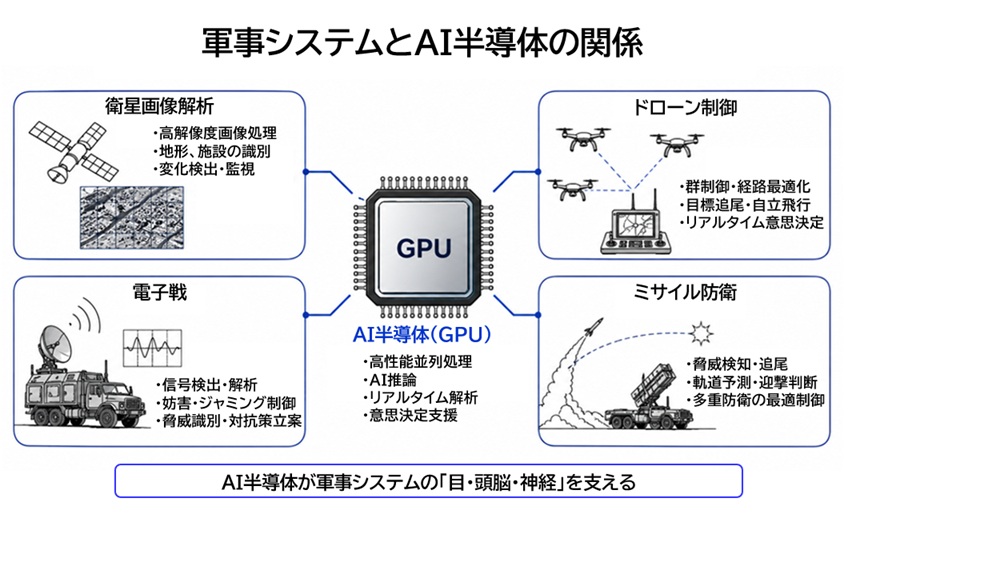

軍事・国家安全保障への衝撃

各国政府がTSMC依存を「最大の安全保障リスク」と捉える理由は、現代の軍事力が半導体とAIに依存しているためです。

代表的な軍事システムは以下の通りです。

- 衛星画像のリアルタイムAI解析

- 無人機(ドローン)の自律制御

- 電子戦(EW)での信号解析

- ミサイル防衛システムの高速追尾

これらの心臓部には、最先端プロセスで製造された半導体が搭載されています。

供給が止まることは、

- 防衛力のアップデート不能

- 国家の主権リスクの増大

を意味します。

●軍事システムと半導体

| システム | 半導体の役割 |

| 衛星画像解析 | AI処理で敵状を即時把握 |

| ドローン群制御 | 自律飛行の演算処理 |

| 電子戦 | 敵信号の高速解析 |

| ミサイル防衛 | 追尾アルゴリズムの実行 |

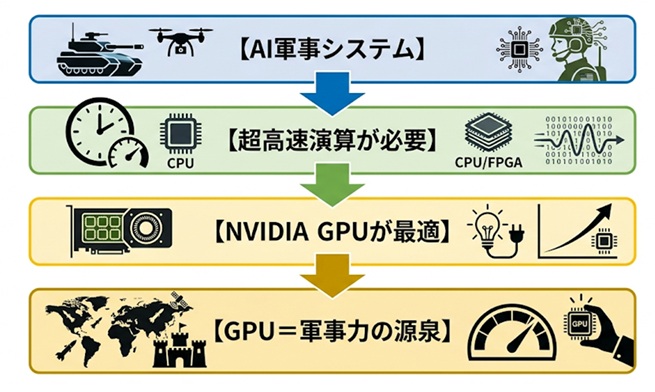

米中半導体戦争:なぜAI半導体が「戦略兵器」になったのか

米国が恐れる中国のAI軍事転用

かつて半導体は、テレビやスマートフォンを動かすための“裏方のパーツ”という位置づけでした。

ところが今では、AIが行政・産業・安全保障まで支える存在となり、半導体はまさに「21世紀の基幹資源」と呼べるほど重要性を増しています。

米国が特に神経を尖らせているのは、中国がAI技術を軍事分野に応用し、地域のパワーバランスを変えてしまう可能性です。

中国は国家主導でAI産業への投資を加速させており、これに対抗する形で米国は先端半導体の輸出規制を段階的に強化しています。

●米国が警戒する“AI軍事転用”とは

- 衛星画像の自動解析

- ミサイル航跡のリアルタイム予測

- ドローン群の自律制御

- 電子戦での信号解析

- サイバー攻撃の自動化

AIは、いまや高度な兵器システムにおいて判断や制御を担う“中核の頭脳”として組み込まれています。

そのため、AIを動かす先端半導体は、単なる電子部品ではなく、各国が慎重に扱うべき戦略的な資源として位置づけられるようになりました。

NVIDIA製GPUが「戦略兵器」とされる理由

米国の輸出規制の中心にあるのは、NVIDIAの先端GPUです。

これらは本来、民生用途のチップですが、高度な軍事AIの学習にも使える“デュアルユース技術”として位置づけられています。

米国は中国向けの輸出を禁止し、NVIDIAは規制に合わせてA800やH800といった性能を抑えたモデルを投入しましたが、その対応策もすぐに封じられました。

いまや高性能GPUは、戦闘機やミサイルと同じく、国家が厳重に管理する戦略的テクノロジーとして扱われています。

●GPUが戦略兵器になる理由

中国の「半導体内製化」が直面する厚い壁

中国は米国の制裁に対抗し、国家基金を通じてSMICやHuaweiに巨額投資を行い、半導体の国産化を急いでいます。

しかし、その前には極めて高い技術的障壁があります。

特に以下の3つは中国が容易に入手できません。

- EUV露光装置(ASML)

- 日本企業の超高純度化学材料

- 米国企業のEDAソフトウェア

これらは最先端プロセスの必須要素であり、同盟国の包囲網によって中国への供給は遮断されています。

●中国の現状と目標

| 項目 | 現状 | 目標 |

| 製造装置 | DUV中心 | EUV導入 |

| プロセス | 7nm相当(歩留まり低) | 5nm以下の安定量産 |

| サプライチェーン | 海外依存 | 完全国産化 |

| GPU | 自社開発は限定的 | AI向け高性能GPUの量産 |

世界はTSMC依存を減らせるのか

台湾一極集中の脆弱性が明らかになった今、主要国は数兆〜数十兆円規模の国家予算を投じ、半導体製造能力を自国内または同盟国内に確保する「オンショアリング(国内回帰)」へと動き始めています。

しかし、その道のりは想像以上に険しいものです。

Intel復活計画「IDM 2.0」の現在地

かつて半導体の王者だったIntelは、「IDM 2.0(Integrated Device Manufacturer 2.0)」という大規模な再構築戦略を進めています。

これは、自社製造に加えてTSMCのように他社の製造受託を行う“インテル・ファウンドリー”を確立する計画です。

米国のCHIPS法による巨額補助金を受け、オハイオ州やアリゾナ州に巨大工場を建設していますが、課題も多く残ります。

●Intelの挑戦と現実

| 項目 | 現状 |

| 技術 | 18AプロセスでTSMC超えを目指す |

| 課題 | 歩留まり改善の遅れ、顧客サポート不足 |

| 財務 | 業績悪化によるキャッシュアウト |

| 展望 | 追撃は可能だが時間が必要 |

Samsungの追撃と構造的な壁

韓国Samsungは、メモリ市場での莫大な資金力を背景に、ロジック半導体でもTSMCを追撃しています。

3nmプロセスでGAA構造を先行採用するなど技術アピールも積極的です。

しかし、Samsungには“構造的な弱点”があります。

技術だけでは埋まらない“心理的・地政学的ハードル”が存在します。

日本の切り札「Rapidus」は間に合うか

日本が国家の威信をかけて設立したのが国策会社「Rapidus」です。

北海道千歳市で2nm世代の最先端ロジック半導体を量産する計画で、IBMやimecと技術提携し、一気にキャッチアップを狙っています。

しかし、現実は甘くありません。

●Rapidusの挑戦と“3つの壁”

| 壁の種類 | 内容 |

| 技術 | ・日本の製造技術は40nm世代で止まっていた ・2nmへの一気のジャンプは極めて難易度が高い |

| 量産 | ・最先端工場は“建てれば動く”ものではない ・材料・装置・人材がそろったエコシステムが不可欠 |

| 顧客 | ・NVIDIAやAppleといった巨大ファブレスを獲得できるか ・国際市場で競争力を示せるかが問われる |

Rapidusは「技術」「量産」「顧客」という3つの壁を同時に越える子が必須です。

まさに“ハイリスク・ハイリターン”の国家プロジェクトといえます。

2030年までTSMC一極集中が続く“構造的な理由”

専門家が一致して指摘するのは、「2030年前後まではTSMC優位は揺るがない」 という現実です。

その理由は単純ではなく、複数の要素が絡み合っています。

●なぜTSMCを“追い抜けない”のか

最先端工場が成り立つには、以下が揃うことが必要です。

- 超高純度材料をジャストインタイムで供給するサプライヤー

- 24時間稼働を支える博士級エンジニア

- 数百万枚のウェハを処理して蓄積される“職人芸”の最適化ノウハウ

世界はようやく、一極集中から分散化に動き始めた段階であり、TSMC依存からの脱却はまだ始まったばかりです。

日本への影響:危機をチャンスに変える「材料」という強力なカード

台湾有事が発生した場合、日本は地理的な近さと経済的結びつきの強さから、世界で最も深刻な影響を受ける国の一つです。

しかし同時に、日本は“AI国家としての自立”に向けて強力なカードを握っています。

JASM(TSMC熊本工場)がもたらす本当の価値

九州・熊本で進むTSMCの国内工場(JASM)は、日本の半導体再興の象徴です。

かつては「12〜28nmの成熟プロセスだから意味がない」との声もありましたが、第1工場の量産開始に続き、第2工場は3nmへと方向転換し、さらに第3工場の検討も進む今、議論すべきポイントはもはや“成熟か先端か”ではありません。

●熊本工場の“真の役割”

- サプライチェーンの地理的分散(リスクヘッジ)

- 自動車・通信機器メーカーが国内で供給を確保できる

- 台湾封鎖時の“最悪のシナリオ”を回避する防壁

- TSMCのノウハウが日本の若手エンジニアに蓄積される

熊本は「最先端を作る場所」ではなく、日本の産業基盤を安定させる拠点として機能します。

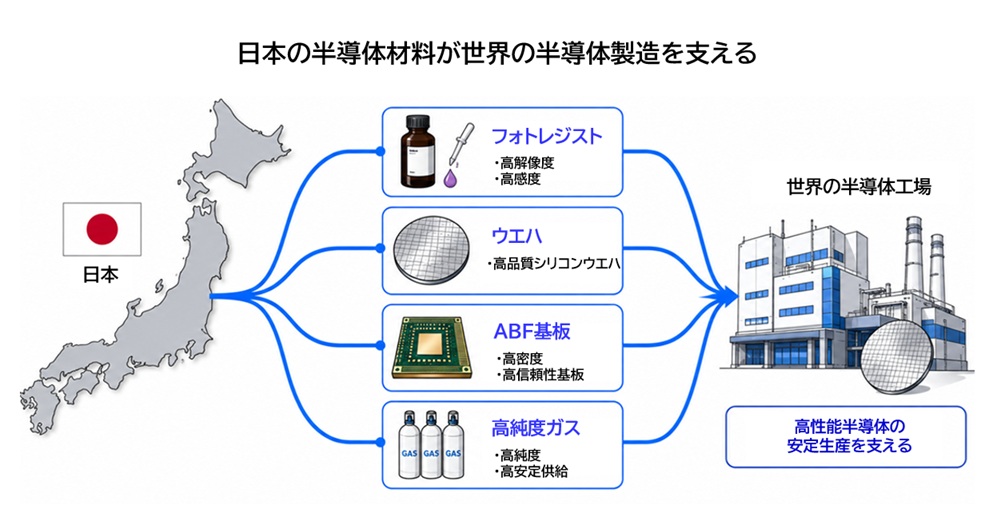

日本企業が握る“AI文明の血液”というチョークポイント

日本には、他国が真似できない圧倒的な強みがあります。

それが、半導体製造の川上を支配する「材料・部材」の世界シェアです。

▼日本が支配する“AI文明の血液”

| 材料 | 日本企業 | 世界シェア | 役割 |

| フォトレジスト | 東京応化・JSR・信越化学 | 約8〜9割 | 回路形成の必須材料 |

| シリコンウェハ | 信越化学・SUMCO | 過半数 | 半導体の土台 |

| ABF基板材料 | 味の素ファインテクノ | ほぼ100% | GPUパッケージの絶縁材 |

| 高純度ガス・CMP | ステラケミファ・レゾナック等 | 世界トップ | 微細加工の要 |

これらが1つでも欠ければ、TSMCでもIntelでも半導体は1枚も作れません。

材料大国・日本が持つ「交渉力」という武器

台湾有事でファウンドリーが止まったとしても、日本が材料供給を握り続ける限り、国際的な交渉力はむしろ高まります。

- 世界の半導体工場は日本の材料なしでは動かない

- 代替不可能な素材が多く、他国は短期で追随できない

- 日本は“AI文明の血液”を握ることで安全保障上の地位を強化できる

これは、単なる産業競争力ではなく、国家戦略としての“カード” です。

日本が進むべき「国家戦略の一本化」

重要なのは、材料(川上)・製造(熊本/北海道)・電力(原発) という要素を、バラバラではなく“国家戦略として一本化”できるかどうかです。

●日本が取るべき戦略

- 材料の優位性を維持・強化する

- TSMC熊本で製造ノウハウを国内に蓄積する

- Rapidusで最先端製造への挑戦を続ける

- 安定した電力供給(原発・ベースロード電源)を確保する

- 2035年に向けて“AI国家”としての自立を確立する

まとめ

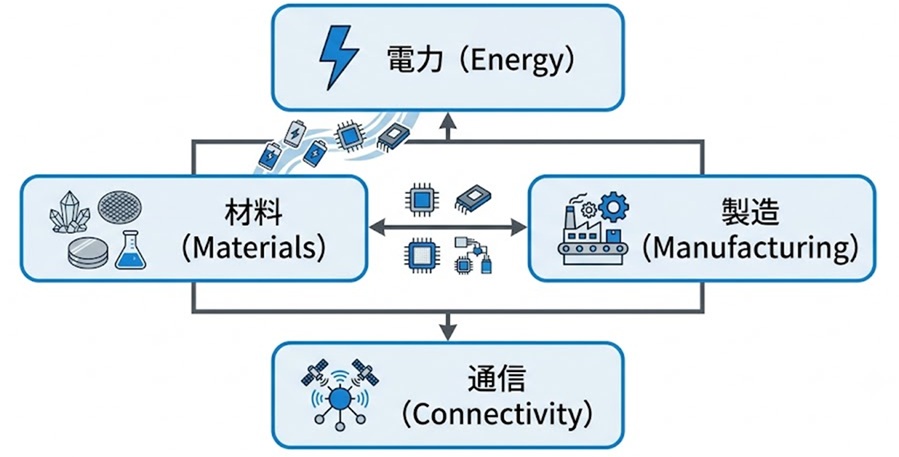

AIはクラウド上のソフトウェアではなく、膨大なシリコン・化学材料・電力が支える巨大なハードウェア産業です。

本稿で明らかになったのは、その中心となる最先端半導体の製造が、地政学リスクの高い台湾に過度集中しているという事実です。

世界のAI革命は、実質的にTSMCという一社に依存しています。

台湾有事が必ず起こるとは言えませんが、国家や企業が“単一障害点の崩壊”を想定し、リスクを分散することは不可欠です。

米国のアリゾナ工場、日本のJASMやRapidus、欧州の法整備は、この脆弱性を克服するための「グローバル分散シフト」の始まりにすぎません。

今後のAIの持続性を考える上で重要なのは、モデル性能だけでなく、それを支える 電力・材料・製造・通信 の4つのインフラを総合的に評価する視点です。

台湾集中という最大の急所をどう克服し、2035年に向けて“AI国家”としての主権を確立するか。

その選択が、私たちの未来を大きく左右します。

●AIインフラの4大要素

次回予告

AIを支えるインフラは半導体だけではありません。

世界中のデータの約99%を運ぶ“海底ケーブル”は、AIクラウドの生命線です。

もし地政学的な破壊や有事でケーブルが切断されれば、国際通信は瞬時に分断され、AIは孤立します。

次回は、太平洋・大西洋の深海で進む“見えない通信インフラ戦争”を取り上げます。

海底ケーブルを制する者が、AI時代の主導権を握るのです。